Порядок взыскания и возврата НДФЛ регламентируется статьей 231 НК РФ. У налогоплательщиков возникает много вопросов, поэтому остановимся на наиболее распространенных случаях, а также дадим рекомендации, как отразить действия по перерасчету, взысканию и возврату НДФЛ в программах системы «1С:Предприятие 8».

Доначисление налога

Действующие правила взыскания НДФЛ не менялись. Следовательно, если налоговый агент по каким-либо причинам не удержал НДФЛ из доходов физического лица или удержал налог не полностью, то недостающие суммы нужно взыскать с налогоплательщика. Недоудержан налог может быть по следующим причинам :

. по ошибке, если предоставили лишний вычет или неверно указали код дохода;

. произошел перерасчет за прошлый период , и доход увеличился;

. физлицо утратило статус налогового резидента.

Если сотрудник продолжает работать, получать доходы, то после исправления ошибки, перерасчета или смены статуса при очередном расчете НДФЛ в учетных программах системы «1С:Предприятие 8» автоматически начислится и будет удержана недостающая сумма .

Если неуплата налога обнаружится, когда не будет возможности удержать налог (если сотрудник уволился, или окончился налоговый период), то взыскать НДФЛ организация не сможет. В пункте 5 статьи 226 НК РФ говорится, что при невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета об этом и о сумме налога с помощью справки формы 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/

Для этого необходимо в программе сформировать справку 2-НДФЛ в бумажном или электронном виде и отправить ее налогоплательщику и налоговому органу по месту своего учета. По случаям 2011 года выполнить это нужно не позднее 31 января 2012 года.

Возврат НДФЛ

Излишне начислен налог может быть по тем же причинам, что и недоначислен.

Общий порядок возврата и зачета излишне уплаченных и взысканных сумм налогов установлен статьями 78 и 79 НК РФ. Новой редакцией пункта 1 статьи 231 НК РФ (вступила в силу с 01.01.2011) уточнены правила возврата НДФЛ физическому лицу, с которого налоговый агент по какой-либо причине излишне удержал налог.

Если причина излишне удержанного налога в изменившемся состоянии вычетов или доходов, то с начала текущего года налоговый агент обязан сообщать физлицу, у которого он ранее излишне удержал налог, о каждом таком факте в течение 10 рабочих дней со дня, когда это стало известно агенту. При этом указывается излишне удержанная сумма НДФЛ. Форма сообщения не регламентирована и может быть произвольной.

Излишне удержанная сумма налога подлежит возврату на основании письменного заявления налогоплательщика (абз. 1 ст. 231 НК РФ). Поэтому рекомендуем налоговым агентам (работодателям) в сообщение включить фразу о необходимости написания такого заявления. Также следует указать, что возврат налогоплательщику излишне удержанной суммы налога возможен только в безналичной форме . Поэтому в заявлении налогоплательщика должен быть указан счет в банке, на который следует перечислить причитающиеся ему денежные средства.

Сообщение можно передать налогоплательщику или направить по почте.

Появившееся в прошлом году в НК РФ требование о своевременном информировании налогоплательщика об имеющейся переплате налога не сопровождается регламентом фиксирования факта обнаружения излишнего удержания НДФЛ из доходов налогоплательщика. Не предусмотрена и ответственность налогового агента за неинформирование налогоплательщика.

Получив от налогоплательщика заявление на возврат излишне удержанной суммы НДФЛ, работодатель решает, за счет каких средств она будет возвращаться. Возврат возможен за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по данному налогоплательщику, так и по иным налогоплательщикам, с доходов которых агент производит удержание налога (абз. 3 п. 1 ст. 231 НК РФ). Каким способом осуществить возврат, выбирается исходя из размера возвращаемого налога и установленного срока для его возврата. Налог агент должен вернуть налогоплательщику в течение трех месяцев со дня получения им соответствующего заявления налогоплательщика. Налоговому агенту с начала текущего года законодательно предоставлено право осуществлять возврат излишне уплаченного налога за счет собственных средств , не дожидаясь получения денежных средств от налогового органа (абз. 9 п. 1 ст. 231 НК РФ). Однако Минфин России неоднократно напоминал (письма Минфина России от 11.05.2010 № 03-04-06/9-94, от 25.08.2009 № 03-04-06-01/222),что производить возврат НДФЛ нужно только за счет сумм налога, удержанных с выплат данного физлица.

Для того, чтобы осуществить возврат НДФЛ в «1С:Предприятии 8», нужно ввести в базу документ Возврат НДФЛ: Рабочий стол программы «1С:ЗУП 8» > закладка «Налоги и взносы» > «Возврат НДФЛ» (рис. 1).

На основании проведенного документа следует произвести перечисление денег: Меню «Действие» > «На основании» > «Зарплата к выплате» (рис. 2).

Но, обратите внимание, - ответственности за неинформирование об излишне удержанном налоге нет. К тому же и проинформированный сотрудник не обязан настаивать на возврате НДФЛ. Т. е. если сотрудник продолжает работать и заявления на возврат налога не предоставлял, то при очередных расчетах НДФЛ в программах «1С:Предприятие 8» автоматически излишне начисленная сумма будет зачитываться при исчислении НДФЛ . В НК РФ нет запрета для продолжения зачета излишне удержанного налога и в следующем налоговом периоде. Например, у сотрудника переплата НДФЛ обнаружилась уже в декабре. Такая ситуация будет в 2011 году у сотрудников, имеющих третьего ребенка или ребенка-инвалида. Напомним, что Федеральным законом от 21.11.2011 № 330-ФЗ увеличены стандартные вычеты по НДФЛ на детей задним числом , т. е. с 1 января 2011 года.

Если сотрудники подадут заявления и предоставят документы о том, что ребенок - инвалид или третий в семье, надо будет занести информацию об этих вычетах с 01.01.2011 (рис. 3). Воспользуйтесь Помощником редактирования вычетов на детей, чтобы облегчить замену вычетов на третьих и последующих детей. Команды вызова Помощника на Рабочем столе программы «1С:Зарплата и управление персоналом 8» > закладка «Налоги» > «Редактирование вычетов на детей» и в меню «Налоги и взносы».

Если вычет на ребенка инвалида уже был заведен, то его величина изменится автоматически. У этих сотрудников возникнет переплата налога. Сотрудники могут не успеть или не захотеть подать заявление о возврате им НДФЛ. При передаче в ИФНС отчета 2-НДФЛ налоговый агент укажет там сумму переплаты. Налогоплательщик может не обращаться и в ИФНС за возвратом налога. Налоговый агент - организация, может и в 2012 году продолжать зачитывать суммы переплаты при расчете. Такой подход реализован в программах «1С:Предприятие 8».

Если обнаруживается переплата налога на доходы физических лиц, когда сотрудник уже не работает в организации, то налоговый агент сообщает о переплате налога по завершении налогового периода в отчете 2-НДФЛ в налоговый орган и извещает об этом налогоплательщика, а налогоплательщику за возвратом излишне удержанных сумм следует обратиться в налоговую инспекцию по месту жительства.

Пересчет налогов при приобретении статуса резидента РФ

Возникает излишне удержанная сумма НДФЛ и в случае изменения статуса налогоплательщика с нерезидента на резидента РФ. Нерезидент оплачивал НДФЛ по ставке 30 %. После того как физическое лицо признано налоговым резидентом РФ, указанные доходы в соответствии с пунктом 1 статьи 224 НК РФ подлежат налогообложению по ставке 13 %. До 2011 года такие переплаты подлежали возврату. Изменения законодательства ввели пользователей в заблуждение. Запрет на возврат переплаты НДФЛ, возникшей в связи с изменением статуса налогоплательщика не означает, что не надо пересчитывать налог по ставке 13 % и учитывать переплату при очередных начислениях.

Письма Минфина России от 12.08.2011 № 03-04-08/4-146 и ФНС России от 09.06.2011 № ЕД-4-3/9150 указывают, что налоговый агент осуществляет исчисление, удержание и уплату сумм НДФЛ в бюджетную систему РФ с учетом налогового статуса налогоплательщика, определяемого на каждую дату выплаты дохода. Определив на некоторую дату изменение статуса нерезидента на статус резидента, при расчете НДФЛ учитывает суммы, которые раньше начислились по ставке 30 %. Пользователям программ системы «1С:Предприятие 8» в этом случае ничего не надо предпринимать. Достаточно указать только смену статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

Письмо Минфина России от 22.11.2010 № 03-04-06/6-273 указывает на два случая, в которых возврат налога может быть осуществлен только в ИФНС: смена статуса резидента РФ, имущественный вычет . Если сотрудник обращается к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода, вычет предоставляется начиная с месяца обращения. Возврат излишне удержанного налога может быть произведен налоговым органом при подаче налогоплательщиком в инспекцию налоговой декларации по итогам налогового периода.

Минфин в своих письмах неоднократно указывает, что те суммы налога, которые были удержаны в установленном порядке до получения обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налогового органа, не являются «излишне удержанными». Однако представители ФНС России в письме от 09.06.2011 № ЕД-4-3/9150 указывают, что возврат излишне удержанного налога при смене статуса резидента РФ может в течении этого налогового периода осуществляться налоговым агентом-работодателем. Так что у работодателя есть выбор на какую из рекомендаций (Минфина России или ФНС России) опираться при выборе решения.

На практике часто возникают такие ситуации, когда сотруднику необходимо вернуть излишне удержанную сумму НДФЛ.

Рассмотрим реализацию данной ситуации в программе «1С:Зарплата и управление персоналом, редакция 2.5». Для наглядности рассмотрим данную ситуацию на конкретном примере.

Сотрудница написала заявление на предоставление ей налогового вычета на ребенка с начала года. Заявление принесла в конце февраля, когда январь уже закрыт. В карточку Физлица вносим соответствующую информацию, указав, что вычет действует с января месяца. В феврале при окончательном расчете зарплаты в документе «Начисление зарплаты работникам организации» система автоматически пересчитает НДФЛ за январь. У сотрудницы появится сумма к возмещению (Рис. Начисление зарплаты за февраль).

Сформировав Расчетный листок за Февраль, в разделе «Долг за предприятием на конец месяца / в том числе излишне удержанного НДФЛ на конец периода» мы видим, что у предприятия образовалась задолженность по НДФЛ перед сотрудником (Рис. Расчетный листок)

Каким же образом нам в системе реализовать возврат излишне удержанного НДФЛ сотруднику?

Процедура возврата налога состоит в следующем. Для начала необходимо создать в текущем периоде документ «Возврат НДФЛ» на закладке «Налоги». Заполняем документ по команде «Заполнить\Сотрудниками имеющими переплату по НДФЛ» (Рис. Документ Возврат НДФЛ).

В результате описанных действий в табличную часть попадут те сотрудники, у которых НДФЛ подлежит возврату.

Далее эту сумму необходимо выплатить. Для этого создаем документ «Зарплата к выплате» с характером выплаты «Возврат НДФЛ». При этом появляется поле «По документу», где необходимо выбрать документ из журнала документов «НДФЛ возвраты налога» (Рис. Заполнение документа Зарплата к выплате)

По команде «Заполнить» табличная часть заполняется всеми сотрудниками из этого документа. Механизм выплаты данной суммы аналогичен механизму выплаты зарплаты.

Добрый день.

Уже не в первый раз сталкиваюсь с такой проблеймой в типовых конфигурациях 1С 3.0 при расчете заработной платы . При этом речь идет и о 1С Зарплата и управление персоналом 3.0, так и о 1С Бухгалтерия предприятия 3.0. В 1С при расчете заработной платы в зарплатной ведомости или в расчетном листке вылезает сумма "Излишне удержанный НДФЛ". Откуда она взялась? Где её посмотреть? Как её убрать, хотя бы руками? Как сделать, чтобы она больше не появлялась?

Самое противное, что она влияет на сумму к выплате сотруднику. В большинстве случаев сумма излишне удержанного НДФЛ равна НДФЛ начисленному в текущем месяце, хотя возможны и не совпадения.

В этой статье не пойдет речь, когда излишне удержанный НДФЛ действительно имеет место быть, я расскажу о самом банально случае, когда он появляется в программе, но его быть не должно. В редакциях 3.0 этой ошибки очень легко добиться и не сразу понятно, что с этим делать.

Так вот, сегодня я предлагаю Вам разобраться с этой бедой. Надеюсь многие скажут мне спасибо)) Не скупитесь на комментарии, регистрация занимает 5 секунд, спама я не шлю своим посетителям

Начнем по порядку. Первое что я хочу рассказать - методика расчета излишне удержанного НДФЛ и причины его неправильного появления.

Как известно, в карточках по НДФЛ есть такая штука как "Начислено НДФЛ" и "Уплачено НДФЛ", на практике они почти всегда равны, но в теории могут расходиться. Например, если сотруднику не заплатили начисленное. Так вот, раз такое возможно, то в 1С должен вестись учет подобных ситуаций и он ведется. Для целей учета используется регистр накопления "Расчеты налогоплательщиков с бюджетом по НДФЛ ". Документы начислений делают в нем движение "приход", а ведомости на выплату делают движение "расход".

При этом учитывается НДФЛ как известно нарастающим итогом. Т.е. программа анализирует все движения с начала года по конец текущего месяца (проверено 100% смотрел запросы). Соответственно, если ранее уплачено за сотрудника было больше, чем начисленно (ну, мало ли), то сотруднику надо выплатить эти суммы на руки. К примеру за весь год начислили 3900 рублей НДФЛ а уплатили 4000 рублей, значит при расчете текущего месяца мы должны выплатить на руки человеку на 100 рублей больше.

Теперь о причине ошибки : Вы рассчитали зарплату, все выверили и Вам все понравилось, формируете ведомость на выплату, проводите её. У нас в регистре накопления "Расчеты налогоплательщиков с бюджетом по НДФЛ" есть приход, сделанный документом "Начисление зарплаты", и расход, сделанный документа "Ведомость в банк". Суммы прихода и расхода равны, все красиво. После этого Вы перерассчитываете зарплату по каким либо причинам, не распроведя ведомость . Даже не обязательно перезаполнять начисления, достаточно руками подправить сумму, НДФЛ при этом перерассчитывается автоматически. При расчете документ начисления игнорирует собственные движения, это правильно, но движения нашей ведомости он видит. В итоге имеем уплаченный НДФЛ без начисленного, расход без прихода. И эта сумма попадает в "Излишне удеражанный НДФЛ ".

Теперь где это увидеть : Вы это скорее всего увидите только в отчете, или заметите, что ведомость после перезаполнения увеличила суммы выплат. Дело в том, что по умолчанию, что 1С Бухгалтерия предприятия 3.0, что в 1С Зарплата и управление персоналом 3.0 поле, где хранится эта сумма спрятана во всех документах.

Для начала давайте сделаем следующее: в форме документа начисления нажмем кнопку "все действия". Далле выберем в выпадающем меню "Изменить форму". Тут если вы в форме активировали табличку с данными по НДФЛ, то Вы сразу увидите "налог к зачету возврату". Поставьте напротив него галку.

Спасибо за внимание, до скорых встреч. Пишите отзывы.

Документ предназначен для корректировки вручную данных учета по НДФЛ, страховым взносам и пособий по социальному страхованию. Документ может быть использован для ввода начальных остатков и восстановления учета при внедрении программы.Мы называем данный документ «загадочным», т.к. не многие знают о его существовании, а также о том, как им правильно воспользоваться.

Возможно использование документа для корректировки следующих данных:

- Налог на доходы физических лиц. Учет по НДФЛ ведётся на закладках "НДФЛ: доходы и налоги","НДФЛ по ставке 13%" и «НДФЛ удержанный». Введенные данные отражаются в Налоговых карточках 1-НДФЛ и используются при формировании справок по форме 2-НДФЛ для представления в ИФНС и выдачи на руки сотрудникам, а так же данные отражаются в отчете 6-НДФЛ.

- Страховые взносы. Учет по страховым взносам в ПФР, ФОМС и ФСС ведётся на закладке «Страховые взносы». Введенные данные отражаются в индивидуальных карточках учета по страховым взносам и используются в Расчетах по начисленным и уплаченным страховым взносам РСВ-1 и 4-ФСС РФ.

- Пособия по социальному страхованию. Учет пособий по социальному страхованию ведётся на закладке «Страховое обеспечение». Введенные данные используются при формировании Расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (до 2010 года - Расчетные ведомости по средствам ФСС) по форме 4-ФСС РФ.

Порядок ввода документа:

Рассмотрим подробнее в каких случаях можно и нужно использовать данный документ в программе «1С: Зарплата и управление персоналом, редакция 2.5» и «1С:Управление производственным предприятием, редакции 1.3».

Для того чтобы открыть список документов, необходимо выбрать пункт меню «Расчет зарплаты по организациям» -> «Налоги и взносы» -> «Корректировка учета по НДФЛ, страховым взносам и ЕСН».

Другой способ ввода этого документа - через общий журнал документов учета НДФЛ и страховых взносов. Найти его можно либо через главное меню, пункт «Расчет зарплаты по организациям» -> «Налоги и взносы» -> «Журнал документов учета НДФЛ и ЕСН», либо на рабочем столе, закладка «Налоги», ссылка «Журнал документов учета НДФЛ, страховых взносов в ПФР, ФСС, ФОМС».

Виды корректировок:

1. Предоставление социального налогового вычета в сумме уплаченных пенсионных взносов по договорам негосударственного пенсионного обеспечения и/или договорам добровольного пенсионного страхования и/или договорам добровольного страхования жизни.

Регистрация сумм предоставленного социального вычета по коду 327 производится в программе документом «Корректировка учета по НДФЛ, страховым взносам и ЕСН». Суммы вычета, зарегистрированные этим документом, автоматически учитываются при расчете НДФЛ в документе «Начисление зарплаты» . В таком случае применение социального вычета, является первоочередным, т.е. до предоставления стандартных и имущественных вычетов.

2. Отражение в программе предоставленного вычета по материальной помощи на прошлом месте работы в текущем году. Данные вводятся на двух закладках:

- «НДФЛ: доходы и налоги» - заполняется, чтобы вычет не был повторно принят при расчете НДФЛ;

- «Страховые взносы» - заполняется, чтобы вычет не был повторно принят как необлагаемая сумма при расчете НДФЛ;

Проведем этот документ и пересчитаем документ «Регистрация разовых начислений», которым была начислена материальная помощь по новому месту работы. Сумма вычета теперь будет равняться нулю.

4. Отражение суммы компенсации за задержку выплаты зарплаты в программе для включения сумм выплаченной компенсации в базу для начисления страховых взносов. Зарегистрированные таким образом суммы компенсации за задержку выплаты зарплаты будут автоматически учтены при расчете страховых взносов.

В учетных регистрах программы суммы компенсации за задержку выплаты зарплаты не отражаются, в терминах программы данная компенсация не является начислением, для нее не предусмотрен какой-либо вид расчета. Таким образом, настроить обложение страховыми взносами для компенсации за задержку выплаты зарплаты по общему принципу, т.е. указав вид дохода в форме вида расчета, невозможно. Но возможно отразить документом «Корректировка учета по НДФЛ, страховым взносам и ЕСН». Данный документ можно ввести непосредственно из документа Зарплата к выплате организаций по кнопке Действия - Зарегистрировать доходы по компенсации, тогда документ заполниться автоматически или заполнить документ вручную на вкладке страховые взносы.

5. Отражение исчисленного и удержанного НДФЛ доходов физ. лиц от сдачи своего имущества в аренду организации, в которой он работает. Даже если физическое лицо не является сотрудником организации - если организация арендует у него помещение, оборудование или автомобиль - она является его налоговым агентом и обязана ежемесячно уплачивать НДФЛ с доходов, полученных физ.лицом с аренды имущества.

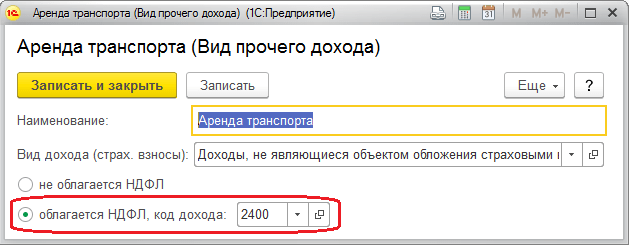

Для этого следует на закладке «НДФЛ: доходы и налоги» добавляем новую строку, выбрать сотрудника из справочника «Физические лица», и это значит, что мы можем не принимать его на работу. Туда же вводим физическое лицо - арендатора, если он не является сотрудником. Выбираем дату дохода, месяц налогового периода и месяц регистрации дохода, код дохода из справочника «Коды доходов НДФЛ».

Для доходов от аренды имущества применяется код дохода 1400 «Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)».

Если в аренду сдается автомобиль или иное транспортное средство, то применяется код дохода 2400 «Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети».

Вводим сумму дохода и переходим к вкладке «НДФЛ по ставке 13%». Здесь необходимо в табличной части «Исчислено налога» выбрать сотрудника и ввести ему вручную рассчитанную сумму налога. Переходим к закладке «НДФЛ удержанный». На закладке «НДФЛ удержанный» вручную вводим ставку налога и удержанную сумму.

Для документа «Корректировка учета по НДФЛ, страховым взносам и ЕСН» не действуют установленные настройки параметров расчета зарплаты, и даже если стоит флаг «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», для этого документа они не действуют - это документ для ввода ручных исправлений.

Факт перечисления НДФЛ следует отразить документом «Перечисление НДФЛ в бюджет РФ».

Данный документ также позволяет отразить НДФЛ удержанный при отмене использования учетной политики «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» если по каким-либо причинам документ выплаты по сотруднику не отразил удержание НДФЛ за период.

Таковы наиболее часто используемые возможности документа «Корректировка учета по НДФЛ, страховым взносам и ЕСН», документа, который упрощает работу бухгалтера при составлении отчетности.

У Вас остались еще вопросы по программе? Компания СИТЕК возьмет на себя решение задач по 1С: по работе в программе, и др. услуги оказывают квалифицированные специалисты в минимальные сроки.

Предлагаем Вам ознакомиться с нашими ценами и .

2016-12-08T15:29:55+00:00Вопрос от читательницы Марины Васильевны:

Поставили новую программу 1 С 8.3 Бухгалтерия. Я еще не совсем в этой программе ориентируюсь.

Мы арендуем автомобиль у физического лица, я арендную плату регистрирую через операции введенные ручную ДТ 44,1 КТ 76.5 там же начисляю НДФЛ ДТ 76.5 КТ 68.1.

Но начисленный НДФЛ не попадает в регистр налогового учета по НДФЛ. В 1С Бухгалтерии 7.7 я этот НДФЛ проводила через Корректировку данных по НДФЛ,

А в 1С 8.3 не могу найти такую функцию. Если возможно прошу мне помочь.

Ответ:

Для отражения расчётов с бюджетом по НДФЛ в налоговом учёте предусмотрен регистр накопления: "Расчёты налоговых агентов с бюджетом по НДФЛ ".

Если мы откроем этот регистр при помощи меню " ":

то увидим там примерно следующее:

Всё это движения по регистру, сформированные при выдачи заработной платы сотрудникам.

Но наша задача отразить эти же движения при удержании НДФЛ с физического лица, у которого мы арендуем автомобиль, прямо в ручной операции. Как это сделать?

Откроем ручную операцию, в которой мы отражаем наши проводки:

ДТ 44.1 КТ 76.5

ДТ 76.5 КТ 68.1

У меня всё очень схематично:

И из самого верхнего пункта "Ещё" выбираем пункт "Выбор регистров":

Откроется список регистров, нам нужно отметить галками те, движения по которым мы хотим отобразить:

Нажимаем "ОК" и видим, что в документе "Операция" появилась дополнительная вкладка для правки регистра:

Нажимаем кнопку "Добавить" и заполняем строчку по приходу НДФЛ для нужного нам физического лица:

С уважением, Владимир Милькин (преподаватель и разработчик ).

Сегодня хотелось бы обсудить документ, назначение которого для многих не совсем понятно. Это документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН» . Мы рассмотрим конкретный пример, с которым я столкнулся в своей работе.

Наглядный пример работы с документом «Корректировка учета по НДФЛ»

✅

✅

✅

Для простоты рассмотрим начисления по одному сотруднику (Петров) и одному месяцу (Декабрь).

Пусть сотруднику за этот месяц был начислен стандартный «Оклад по дням» и «Надбавка от оклада» (как начислять зарплату подробно читайте в статье: ). Вид начисления «Надбавка от оклада» создан нами и по ошибке (специально) на закладке налоги мы указали, что доходы по этому начислению не облагаются НДФЛ.

В этой ситуации при начислении зарплаты за Декабрь НДФЛ был рассчитан только от оклада

В результате при формировании отчетности по НДФЛ не будет учтен доход в 2000 р. по «Надбавке от оклада» и не будет учтен налог с этого дохода.

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Если такая ситуация сложилась при начислении зарплаты в последних месяцах года, то можно будет исправить настройки вида начисления и пересчитать зарплату. Но часто бывает ситуация, когда ошибка была допущена в начале учетного года, а обнаружена только при сдаче отчетности.

Ещё раз сформируем отчетность и заметим, что доход увеличился с 10000 до 12000:

Вернемся в документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН», в котором теперь заполним закладку «НДФЛ по ставке 13%» и проведем его:

Ещё раз сформируем отчетность. Обратим внимание, что исчисленный налог увеличился с 1300 до 1560:

В отчете видно, что по сотруднику не удержано 260 р. налога. Ещё раз вернемся в документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН», в котором заполним закладку «НДФЛ удержанный» и проведем его:

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1.

Сегодня мы рассмотрим, что – какие инструменты и функционал, имеет программа 1С для исчисления с НДФЛ и его корректного отражения в налоговом учете.

Порядок обложения налогом вводится при настройке вида расчета.

Рис.1

Код с Рис.1 можно выбрать в «Видах доходов НДФЛ», где каждому элементу присвоен процент налогообложения и указано, относится ли он к оплате труда.

Категория дохода позволяет уточнить дату его получения в ведомости, которая была указана первоначально в расчетном документе. Для указания порядка расчета налога на доход уволенных работников в одноименном справочнике выбирается порядок расчета.

Рис.2

Для указания варианта расчета налогов для других доходов физлиц также используются соответствующие справочники.

Рис.3

Можно обозначить код дохода непосредственно в поле документа.

Рис.4

Вычеты хранятся в «Видах вычетов НДФЛ».

Авансовые платежи по налогу по иностранным гражданам фиксируются одноименным документом «Авансовые платежи по НДФЛ». Заявление о правомерности зачета аванса расположено в «1С-Отчетность».

В регистры учета НДФЛ в 1С 8.3 расчетными документами фиксируется налогооблагаемая база и исчисленный налог, который определяется на дату фактического получения дохода.

Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

Фактическое получение дохода для видов расчета, в коде дохода которых указано «Соответствует оплате труда», датируется последним днем месяца начисления или числом увольнения.

Рис.5

Доход фиксируется в «Начислении…», «Премии» и др.

Рис.6

Рис.7

Удержание налога датируется числом выплаты, проставленным в зарплатной ведомости. Фактическая дата выплаты фиксируется еще и документами «Подтверждение выплаты доходов», «Подтверждение зачисления зарплаты».

При расчете удержания заполняется документ-основание, по которому фиксируется сумма дохода, которая впоследствии учитывается в строке 130 в отчете 6-НДФЛ.

Для отображения в отчетах перечисленный налог отображается в ведомости на выплату зарплаты при указании признака «Налог вместе с зарплатой» или отдельной формой «Перечисления в бюджет». При этом срок перечисления обусловлен видом дохода. Крайний срок регистрируется в системе при удержании и используется при составлении отчета 6-НДФЛ.

Для анализа НДФЛ существуют следующие отчеты:

- Помесячная аналитика;

- Регистр налогового учета по НДФЛ;

- Сводная 2-НДФЛ.

Если в ЗУП необходимо перерасчитать налог по каким-либо причинам, то используют документ «Перерасчет налога на доходы физлиц», расположенный в меню «Налоги и взносы». Здесь налог пересчитывается с начала налогового периода, указанного здесь же.

Рис.8

Для корректировки учета рассматриваемого вида налога в 1С ЗУП используется специализированный документ «Операция учета НДФЛ». Он позволяет редактировать налоговые регистры:

- Вычеты, предост. по уведомлению НО;

- Предоставленные стандартные и социальные вычеты;

- Расчеты налоговых агентов/налогоплательщиков с бюджетом по НДФЛ;

- Учет доходов для расчета НДФЛ.

Если по сотруднику излишне удержан налог, то в текущем периоде по нему он рассчитается с «минусом». В случае, когда за текущий месяц его общая сумма по сотруднику отрицательная, он не будет удержан и не будет приниматься к зачету в счет будущих платежей. В расчетных документах НДФЛ к зачету можно увидеть на вкладке «Корректировки выплаты». В следующем периоде система автоматом уменьшит удержанный налог на сумму корректировки, но можно и возвратить налог с помощью «Возврата».

Корректный учет НДФЛ в системе зависит от правильности заполнения регистрации в налоговом органе в карточке подразделения/организации. По регистрации в налоговом органе собираются соответствующие отчеты в ЗУП. На базе срока выдачи дохода рассчитывают крайнюю дату перечисления, которая отображается в регистрах при проводке.