Dans la configuration « Comptabilité », édition 4.4, la possibilité de calculer le coût réel des matières est implémentée, qui comprend deux fonctions : l'ajustement effectif du coût des matières en comptabilité et l'amortissement des différences permanentes dans le coût des matières . Les méthodologistes 1C ont parlé plus en détail de ces fonctions dans l'une des dernières versions du disque ITS.

Ajustement du coût réel des matériaux

L'ajustement est effectué si la politique comptable de l'organisation prévoit la radiation des matériaux sur la base du coût réel mensuel moyen (estimation pondérée), qui comprend la quantité et le coût des matériaux au début du mois et toutes les recettes du mois ( période de déclaration).

A noter qu'avec une telle méthode comptable, la constante périodique « Option d'utilisation des estimations moyennes du coût des matériaux » doit avoir la valeur « Estimation pondérée (basée sur le coût mensuel moyen) » à la date du document « Clôture mensuelle ».

Au cours du mois, une estimation glissante est utilisée dans les documents de dépenses lors de l'amortissement du coût des matériaux. Dans ce cas, le coût moyen des biens matériels est déterminé au moment de leur libération (c'est-à-dire au moment du document de consommation). Si au cours du mois il y a eu un achat de matériaux à des prix différents du coût moyen des soldes pour les articles correspondants, alors l'estimation glissante de radiation donne des résultats légèrement différents de l'estimation pondérée*.

Note:

* Les termes « évaluation pondérée » et « évaluation continue » ont été introduits dans la pratique par les directives méthodologiques pour la comptabilisation des stocks, approuvées par arrêté du ministère des Finances de la Russie du 28 décembre 2001 n° 119n.

Exemple.

Disons qu'au 1er mai 2002, il y avait 100 kg de clous d'une valeur de 2 400 roubles dans l'entrepôt de Nasha Stroika LLC.

Le 4 mai 2003, 10 kg de clous ont été livrés. Leur coût était de 240 roubles. (2400:100x10). Le solde de l'entrepôt après cette opération est de 90 kg pour un montant de 2 160 roubles.

Le 13 mai 2003, 20 kg de clous ont été reçus dans l'entrepôt au prix de 30 roubles. pour 1 kg, d'un montant de 600 roubles. Le 20 mai 2003, 10 kg de clous ont été livrés ; leur coût sur la base d'une estimation glissante sera de (2 160+600) : (90+20)x10=250,91 roubles.

Ainsi, un total de 20 kg de clous ont été radiés pour un montant de 490,91 roubles. (240+250,91).

Avec une évaluation pondérée, le coût des clous amortis sera de (2 400+600) : (100+20)x20=500 roubles.

La différence est faible (500-240-250,91=9,09), mais elle existe. Si la libération des 10 premiers kg de clous s'est produite après l'arrivée du lot acheté à l'entrepôt, la différence serait alors nulle.

La procédure « Ajustement du coût moyen de mise en non-valeur des matières » réalise des écritures comptables supplémentaires de telle sorte que la mise en non-valeur soit finalement (pour l'ensemble du mois) réalisée selon la méthode du coût moyen pondéré.

L'algorithme spécifique est le suivant :

1. Le coût mensuel moyen est calculé pour chaque matière pour chaque sous-compte du compte 10 (à l'exception du sous-compte 10.7 « Matériaux transférés pour transformation » et du sous-compte 10.11 « Équipements spéciaux et vêtements spéciaux en cours d'utilisation »);

2. Pour chacun des comptes (et des objets de comptabilité analytique qui les concernent, c'est-à-dire le sous-conto) sur lesquels le matériel en question a été radié, le montant de l'ajustement est calculé : la différence entre ce qui aurait dû être radié en utilisant la moyenne mensuelle méthode du coût (le produit du prix mensuel moyen du matériel par son montant amorti dans le cadre de cette correspondance comptable) et le montant effectivement amorti ;

3. Une inscription est effectuée pour le montant de l'ajustement.

Exemple (suite).

L'ajustement dans notre cas sera de 9,09 roubles, comme calculé ci-dessus. Si au cours du mois les deux cas de radiation matérielle ont été reflétés au débit du compte 20 « Production principale » pour le même objet comptable (par exemple, construction d'une clôture) et au crédit du compte 10.1 « Matières premières et matériaux », alors l'entrée suivante sera faite lors du réglage :

Débit 20 Crédit 10.1 - 9,09 roubles.

Si la première radiation a été effectuée sur le compte 20 et la seconde sur le compte 26 « Frais généraux d'entreprise » (par exemple, pour la réparation de locaux de bureaux), alors l'ajustement sera effectué comme suit.

Le coût moyen de 1 kg de clous par mois sera de 25 roubles.

Les sous-comptes du compte 10.11 « Équipements spéciaux et vêtements spéciaux en fonctionnement » disposent d'analyses spéciales (sous-comptes « Objectif d'utilisation », ainsi que « Employés » ou « Divisions ») et d'une procédure spéciale pour refléter les transactions décrites dans les Lignes directrices pour la comptabilisation des outils et dispositifs spéciaux , équipements spéciaux et vêtements spéciaux, approuvés par arrêté du ministère des Finances de la Russie du 26 décembre 2002 n° 135n. Ainsi, pour ces sous-comptes, l'algorithme d'ajustement du coût des matériaux est réalisé de manière particulière :

- les ajustements ne sont effectués que pour les objets comptables dont le coût est totalement amorti lors de la mise en exploitation (pour les autres objets, un ajustement particulier n'est pas nécessaire, puisque l'amortissement progressif de la valeur de ces objets ne commence qu'à partir du mois suivant le mois de mise en exploitation, et la valeur des actifs sera déjà reflétée en tenant compte de tous les ajustements) ;

- lors de l'exécution, des analyses supplémentaires sont prises en compte (c'est-à-dire pour chaque objectif d'utilisation, etc. séparément).

Amortissement des différences permanentes dans le coût des matériaux

Si une organisation applique les dispositions du PBU 18/02 « Comptabilisation des calculs de l'impôt sur le revenu » (la constante « PBU 18/02 est appliqué » est définie sur « Oui »), alors lors de l'exécution de cette procédure, les différences permanentes liées aux matériaux et comptabilisées pour sont calculés et amortis sur le compte auxiliaire de hors-bilan NPR « Différences permanentes » (sous-compte NPR.10).

Tout comme lors de l'ajustement du coût des matériaux, les différences permanentes sont calculées et amorties séparément pour les sous-comptes du compte 10.11 « Équipements spéciaux et vêtements spéciaux en exploitation » (les différences sont amorties du crédit du sous-compte NPR.10.2) et séparément pour le reste. sous-comptes du compte 10 (du sous-compte de crédit NPR.10.1).

Les différences permanentes sont amorties au prorata du coût des matériaux eux-mêmes utilisés à certaines fins. Le calcul s'effectue dans l'ordre suivant :

1. Le solde de matière en termes quantitatifs en début de mois s'ajoute au montant capitalisé au cours du mois (dans ce cas, les retours fournisseurs et les mouvements internes sont soustraits de la quantité totale de matières capitalisées).

2. En divisant la somme des différences permanentes reflétées dans le compte NPR par la quantité totale de matière (obtenue au paragraphe précédent), on obtient la somme moyenne des différences permanentes par unité de matière.

3. Le montant des différences permanentes radiées sur le sous-compte correspondant du compte NPR est déterminé comme le produit du montant des différences permanentes par unité de matière par la quantité de matière dépensée à certaines fins.

Les différences permanentes sont amorties comme suit.

Le compte sur lequel est imputé le coût des matériaux |

Sous-compte du compte NPR sur lequel les différences permanentes sont amorties |

| 10.11 « Équipements spéciaux et vêtements spéciaux en opération » (n'importe quel sous-compte) | NPR.10.2 |

| Sous-comptes du compte 10 "Matériaux", à l'exception du sous-compte 10.11 | NPR.10.1 |

| 20 "Production principale", type d'article de type "Service (UTII)" | Non indiqué, car les différences sont susceptibles d'être amorties sans autre comptabilisation |

| 44.1.2 « Frais de distribution dans les organismes exerçant des activités commerciales soumises à l'UTII » | Non indiqué, car les différences sont susceptibles d'être amorties sans autre |

| Sous-comptes du compte 90 « Ventes », non liés à l'UTII (90.2.1, 90.7.1, 90.8.1), comptes 91.2 « Autres dépenses » et 99 « Bénéfices et pertes » | NPR.99 |

| Autres comptes (23, 25, 29, 41, etc.) | Le code du sous-compte du compte NPR coïncide avec le code du compte auquel est imputé le coût des matériaux |

En conclusion, notons qu'en relation avec la fonction décrite d'amortissement des différences permanentes, les organismes qui appliquent les normes du PBU 18/02 et qui présentent des différences permanentes dans le coût des matériaux doivent effectuer la procédure « Calcul (ajustement) du coût réel des matériaux » même si un ajustement réel du coût des matériaux en comptabilité n'est pas requis (une estimation pondérée du coût moyen des matériaux est utilisée).

2017-04-25T12:44:19+00:00De quel genre d'animal s'agit-il ? Ajustement de la nomenclature"? Les comptables débutants me posent assez souvent cette question, car ils ne comprennent pas d'où vient cet ajustement, comment il est calculé et s'il est nécessaire.

Voyons cela une fois pour toutes en utilisant l'exemple de 1C : Comptabilité 8.3, édition 3.0.

Premièrement, l’ajustement se fait « tout seul » lorsque clôture du mois.

Deuxièmement, cela se produit le plus souvent dans les organisations qui radient leurs stocks. au prix moyen().

Et c'est pourquoi.

Si l'on lit attentivement le paragraphe 18 du PBU 5/01 sur l'approbation de la réglementation comptable, on y verra ce qui suit :

L'évaluation des stocks au coût moyen est réalisée pour chaque groupe de stocks en divisant le coût total du groupe de stocks par leur quantité, constitué respectivement du prix de revient et du montant du solde en début de mois et du stock reçu. au cours du mois donné.

La même chose sous forme de formule :

Coût moyen groupes d'inventaire = ( Coût au début mois + Coût reçu dans un délai d'un mois) / ( Quantité au début mois + Quantité reçue dans un mois)Ce qui signifie le coût moyen doit être calculé en général pour le mois .

Regardons un exemple :

- 01.01.2014 Nous avons acheté 4 briques pour 250 roubles.

- 05.01.2014 Ils ont vendu 3 briques pour 500 roubles.

- 10.01.2014 Nous avons acheté 2 briques pour 200 roubles.

Calculons coût moyen briques pour janvier :

- Coût au début mois = 0 rouble.

- Coût reçu dans un mois = 4 * 250 + 2 * 200 = 1400 roubles.

- Quantité au début mois = 0 pièce.

- Quantité reçue dans un délai d'un mois = 4 + 2 = 6 pièces.

Total, selon la formule :

Coût moyen pour janvier= 1400 / 6 = 233,333 roubles.

Mais au 05/01/2014, lorsque nous vendons 3 briques, nous ne connaissons pas encore les réceptions ultérieures au cours du mois, nous amortissons donc le coût sans prendre en compte les réceptions ultérieures:

Coût moyen au 01/05= 4 * 250 / 4 = 250 roubles.

Ainsi, le 01/05 nous radierons notre brique d'ici 250 roubles par pièce, mais à la fin du mois, il s'avère qu'il a fallu radier à 233.333 roubles (la brique moins chère est arrivée le 10 janvier).

Il y avait donc une différence de (250 - 233,333) = 16,666 roubles par pièce, qui doit être ajustée à la fin du mois.

Le montant d'ajustement pour 3 briques vendues sera de 3 * 16,666 = 50 roubles.

Vérifions cet exemple dans le programme 1C : Comptabilité 8.3 (édition 3.0).

Nous effectuons une radiation en date du 05/01/2014

Nous faisons les reçus à partir du 01/10/2014

Enfin, nous clôturons le mois de janvier

Faites un clic gauche sur la rubrique « Ajustement du coût des articles » et sélectionnez la commande « Afficher les transactions » :

Voici notre ajustement de 50 roubles.

Nous sommes géniaux, c'est tout

D'ailleurs, pour de nouveaux cours...

Est-il possible de faire des réglages avec FIFO ?

Oui c'est possible. Et maintenant, je vais montrer avec un exemple quand cela peut survenir.

Nous sommes donc en FIFO (premier entré, premier sorti), ce qui signifie que les marchandises sont amorties dans l'ordre dans lequel elles arrivent à l'entrepôt.

Regardons un exemple :

- 01.01.2014 Nous avons acheté 1 brique pour 100 roubles.

- 03.01.2014 Nous avons acheté 1 brique pour 150 roubles.

- 06.01.2014 Vendu 1 brique. Dans le même temps, le coût de 100 roubles a été amorti (après tout, nous sommes au FIFO).

- 10.01.2014 Des dépenses supplémentaires ont été perçues sous la forme de 20 roubles pour la réception des briques en date du 01/01/2014. Nous les avons enregistrés en 1C avec le document « Récépissé de dépenses complémentaires ».

- 31.01.2014 Nous avons clôturé le mois et nous avons ajusté l'amortissement du 01/06/2014 de 20 roubles, car en fait le coût des briques reçues le 01/01/2014 s'est avéré n'être pas de 100 roubles, comme nous le pensions à l'époque. de radiation, mais 120 roubles (+20 roubles de dépenses supplémentaires dont nous avons inscrit 10 comme chiffre).

Sincèrement, Vladimir Milkine(professeur

Dans l'annuaire des opérations commerciales. 1C: Accounting a ajouté un article pratique « Ajustement du coût des matériaux à la fin du mois (coût moyen) », qui traite d'un exemple dans lequel une organisation amortit les matériaux pour la production à un coût moyen mobile. A la fin du mois, le coût des matières amorties est ajusté à la moyenne pondérée.

Article 16 du PBU 5/01 « Comptabilisation des stocks » (approuvé par arrêté du ministère des Finances de la Fédération de Russie du 06/09/2001 n° 44n) (ci-après dénommé PBU 5/01), il est déterminé que lorsque libération des matériaux(et autres stocks) en production, une entreprise à des fins comptables peut amortir leur valeur de l'une des manières suivantes :

- au prix de chaque unité ;

- à un coût moyen ;

- au prix de la première acquisition des stocks (méthode FIFO).

Évaluation des matériaux au prix moyen se produit pour chaque groupe (type) de stock en divisant le coût total du groupe (type) de stock par leur quantité, constitué respectivement du prix de revient et du montant du solde en début de mois et du stock reçu au cours d'une période donnée mois (article 18 du PBU 5/01). Dans ce cas, l'application de méthodes d'estimation moyenne du coût réel des matériaux peut être réalisée des manières suivantes :

- sur la base du coût réel mensuel moyen ( évaluation pondérée), qui comprend la quantité et le coût des matériaux au début du mois et toutes les recettes du mois (période de déclaration) ;

- en déterminant le coût réel du matériel au moment de sa sortie ( estimation glissante), tandis que le calcul du devis moyen inclut la quantité et le coût des matériaux en début de mois et toutes les réceptions jusqu'au moment de la sortie.

Si dans les paramètres de stratégie de compte du programme "1C : Comptabilité 8" Si la méthode d'évaluation des stocks est établie « Au coût moyen », alors les matières sont amorties en production au coût moyen de déménagement. A la clôture du mois, le coût des matières amorties est ramené à la moyenne pondérée.

De plus, dans le cadre de la sortie des nouveautés, des articles pratiques selon l'édition ont été mis à jour dans l'ouvrage de référence.

Opérations de routine pour clôturer le mois dans le programme "1C : Integrated Automation 8"

3.0 et éd. 2.0 « Comptabilisation des amendes (pénalités) reçues dans le cadre du contrat (position du fournisseur) », « Enregistrement d'une facture entrante (du fournisseur) » et « Retour partiel des marchandises de l'acheteur ».

Pour d’autres actualités de l’annuaire, voir ici.

<<< Назад

Opérations de clôture de la période de reporting

Ajustement du coût moyen de radiation des matériaux

Cette procédure est nécessaire si la politique comptable de l'organisation prévoit la radiation des matériaux sur la base du coût réel mensuel moyen (estimation pondérée), qui comprend les quantités et les coûts des matériaux au début du mois et toutes les recettes du mois ( période de déclaration). Au cours du mois, une estimation glissante est utilisée dans les documents de dépenses lors de l'amortissement du coût des matériaux. Dans ce cas, le coût moyen des biens matériels est déterminé au moment de leur libération (c'est-à-dire au moment du document de consommation). Si au cours du mois il y a eu un achat de matériaux à des prix différents du coût moyen des soldes pour les articles correspondants, alors l'estimation glissante de la radiation donne des résultats légèrement différents de l'estimation pondérée.

Commentaire:

Termes "évaluation pondérée" Et "estimation glissante" mises en pratique par les « Directives méthodologiques pour la comptabilité des stocks », approuvées par arrêté du ministère des Finances de la Fédération de Russie du 28 décembre 2001 n° 119n.

Exemple.

Loué à partir du 01/05/2003

Navigation des articles

Il y avait 100 kg dans l'entrepôt de Our Organization LLC. clous d'une valeur de 2400 roubles.

Le 4 mai 2003, 10 kg de clous ont été livrés. Leur coût était de 240 roubles. (2400:100*10). Le solde de l'entrepôt après cette opération est de 90 kg pour un montant de 2160 roubles.

Le 13 mai 2003, 20 kg de clous ont été reçus dans l'entrepôt au prix de 30 roubles. pour 1 kg, d'un montant de 600 roubles.

Le 20 mai 2003, 10 kg de clous ont été fournis, leur coût sur la base d'une estimation glissante sera de (2160+600) : (90+20)*10=250,91 roubles.

Ainsi, un total de 20 kg de clous ont été radiés pour un montant de 490,91 roubles. (240+250,91)

Avec une évaluation pondérée, le coût des clous amortis sera de (2400+600).(100+20)*20=500 roubles.

Il existe une différence entre les deux méthodes d'évaluation (500-240-250,91 = 9,09 roubles). Si la libération des 10 premiers kg de clous s'est produite après l'arrivée du lot acheté à l'entrepôt, la différence serait alors nulle.

La procédure procède à des écritures comptables complémentaires afin que l'amortissement soit finalement effectué (pour l'ensemble du mois) selon la méthode du coût moyen pondéré.

L'algorithme spécifique est le suivant :

- le coût mensuel moyen est calculé pour chaque matière pour chaque sous-compte du compte 10 (sauf pour le sous-compte 10.7 « Matières transférées pour transformation ») ;

- pour chacun des comptes (et les objets de comptabilité analytique correspondants, c'est-à-dire le sous-conto) sur lesquels le matériel en question a été radié, le montant de l'ajustement est calculé. Il est égal à la différence entre ce qui aurait dû être amorti selon la méthode du coût moyen mensuel (le produit du prix mensuel moyen du matériel et sa quantité amortie dans le cadre de cette correspondance comptable), et le montant effectivement inscrit désactivé;

- une inscription est effectuée pour le montant de l'ajustement.

Ajustement du coût moyen de radiation des marchandises

L'algorithme et la finalité de cette procédure concernant le compte 41 « Biens » sont similaires à l'algorithme et à la finalité de la procédure "Ajustement du coût moyen de dépréciation des matériaux".

Si une organisation comptabilise les marchandises dans les entrepôts (compte 41.1) au coût d'acquisition et dans le commerce de détail (compte 41.2) aux prix de vente, alors la procédure d'ajustement du coût moyen de radiation des marchandises ne peut, en principe, être appliquée que par rapport à radier des marchandises d'un entrepôt.

Cependant, en plus d'ajuster les données sur la radiation des marchandises du crédit du compte 41 « Marchandises », lors de l'exécution de cette procédure, un ajustement est également apporté au coût moyen de radiation des marchandises expédiées (compte 45).

La particularité de l'algorithme d'ajustement du coût moyen des marchandises expédiées est que le calcul du coût moyen pondéré d'une unité de marchandise dans ce cas est effectué séparément pour chaque contrepartie et chaque contrat.

Cet article commence une série de documents qui seront consacrés aux opérations "Clôture du mois". Quand j’ai commencé à apprendre la comptabilité basée sur un logiciel Comptabilité d'entreprise 1C, alors c'est cette section qui m'a posé le plus de difficultés. Cela était dû au fait que je n'ai pas pu trouver de descriptions détaillées avec des exemples de ce qu'est chacune des opérations et à quoi elle sert. Maintenant que j'ai réussi à comprendre beaucoup de choses dans la pratique, je souhaite présenter à votre attention mes réalisations.

Dans cet article, nous nous intéresserons à l’une des opérations réglementées de clôture mensuelle. Ce matériel convient à ceux qui commencent tout juste à étudier la comptabilité et les mécanismes de fonctionnement du logiciel 1C Enterprise Accounting. Je vais regarder deux exemples simples qui vous permettront de voir clairement comment le coût d'un article est ajusté.

Permettez-moi de vous rappeler que le site propose déjà un certain nombre d'articles consacrés à la question de la clôture d'un mois dans le programme 1C BUKH 3.0 :

Pourquoi est-il nécessaire d’ajuster le coût d’un article ?

Je vais vous expliquer un peu pourquoi le coût d'un article est ajusté en général. Si la méthode du « coût moyen » est choisie pour déterminer la valorisation des biens au moment de leur radiation, alors selon article 18 PBU 5/01 Le coût moyen doit être déterminé en divisant le coût total du produit par sa quantité. Ces indicateurs doivent être la somme du coût et du bilan au début du mois et les stocks entrants dans un délai d'un mois. Je vous rappelle que le choix du mode d'amortissement s'effectue en "Réglementation comptable" sur l'onglet « Inventaire » dans le champ « Méthode d'évaluation des stocks (MPI). »

Cette approche ne peut pas être mise en œuvre dans une situation où la valeur de la radiation doit être connue au moment de la radiation et où les données de radiation pour le mois entier ne sont pas connues. Par conséquent, le coût moyen des marchandises est déterminé au moment de la radiation et non à la fin du mois. En fin de mois, lorsque toutes les recettes et radiations sont connues, le coût moyen est ajusté par une opération régulée. « Ajustement du coût de l'article ».

Je voudrais attirer votre attention sur le fait que les captures d'écran de cet article sont présentées à partir du programme 1C Comptabilité édition 3.0 avec le nouveau interface"Taxi", devenu disponible à partir de à partir de la version 3.0.33. Après avoir mis à jour le programme vers cette version, il devrait vous inviter à basculer vers cette interface, mais vous pouvez basculer vous-même vers n'importe quelle interface. Dans la section « Administration » dans l'élément « Paramètres du programme » de l'onglet « Interface ».

Par ailleurs, je note que la fonctionnalité présentée dans cet article est exécutée de la même manière pour n'importe quelle interface et que ce mécanisme est également valable pour 1C Accounting édition 2.0.

EXEMPLE 1

Nous enregistrerons le fait de la réception des marchandises à l'aide d'un document d'un montant de 100 kg. au prix de 24 roubles. par kg. En conséquence, le programme générera le câblage :

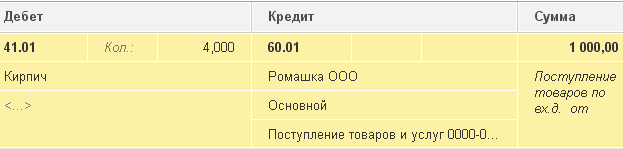

- Radiation : 10 kg

Ensuite, nous recevrons les mêmes marchandises qu’avant mais à un prix différent de 30 roubles. par kg.. Je tiens à préciser que dans l'ouvrage de référence « Nomenclature » le même élément est sélectionné que dans les deux premières opérations. Alors réfléchissons dans le document « Réception de biens et de services » réception de 20 unités de matériel pour un montant total de 600 roubles. 30 roubles. par kg.. Le document générera des transactions du type suivant : Dt 41.01 Ch 60.01 Montant 600

- Radiation : 10 kg.

Maintenant qu'il y a eu deux réceptions du même produit à deux prix différents, nous allons le déduire d'un montant de 10 kg. utiliser un document « Radiation de marchandises » au décompte de 94 « Pénuries et pertes dues aux dommages causés aux objets de valeur ». Ainsi, au moment de la radiation, il nous restait 110 kg. = 100 – 10 + 20 marchandises d'une valeur de 2 760 roubles. = 2 400 – 240 + 600. Le coût moyen d'une unité sera de 25,09 roubles. = 2 760 / 110. En conséquence, 10 kg seront radiés. matériel pour un coût total de 250,91 roubles. Lors de sa comptabilisation, le document « Radiation de marchandises » générera la comptabilisation suivante :

Dt 94 Kt 41,01 Montant 250,91

A la fin du mois il est nécessaire d'effectuer des démarches réglementées "Clôture du mois", y compris la procédure « Ajustements du coût des articles. » Pour mettre en œuvre l'ajustement, vous devez sélectionner la rubrique « Clôture du mois » dans la section « Opérations » du programme. Cela ouvrira un service de programme spécialisé. Ici, vous devez sélectionner le mois de clôture, l'organisation et soit clôturer complètement le mois en cliquant sur le bouton approprié, soit effectuer uniquement les opérations nécessaires. Faites un clic gauche sur la ligne « Ajustement du coût de l'article » et cliquez sur « Effectuer l'opération ».

Après cela, le programme créera un document « Clôture du mois » avec le type « Ajustement du coût de l'article ». Ses transactions sont consultables depuis le même service en faisant un clic gauche sur la ligne « Ajustement du coût des articles ». Les publications ressembleront à ceci : Dt 94 Kt 41,01 Montant 9,09

Montant d'ajustement = Moyenne pondérée – Montant total de radiation

Moyenne pondérée = Montant total de la réception : Quantité totale de la réception * Quantité totale radiée = (2 400 + 600) : (100 + 20)* (10+10) = 500

Montant total de la radiation = 240 + 250,91 = 490,91

Montant d'ajustement = 500 – 490,91 = 9,09

EXEMPLE 2 :

Laissez-moi vous donner un autre exemple, un peu plus compliqué.

- Réception : 100 kg. 24 roubles/kg. = 2400

Câblage : Dt 41.01 Ch 60.01 Montant 2 400

- Radiation : 10 kg. au décompte de 94

Câblage : Dt 94 Kt 41.01 Montant 240

- Réception : 20 kg. 30 roubles/kg. = 600

Câblage : Dt 41.01 Ch 60.01 Montant 600

- Radiation : 10 kg. au décompte de 94

Câblage : Dt 94 Kt 41,01 Montant 250,91

- Réception : 10 kg. 35 roubles/kg. = 350

Contrairement au premier exemple, nous enregistrerons une autre réception de 10 kg. marchandises pour 35 roubles. par kg.

Câblage : Dt 41.01 Ch 60.01 Montant 350

- Ventes : 20 pièces. (débité du compte 90.02.01)

Nous exécuterons le document « Ventes de biens et services » ventes 20 kg. marchandises. Dans ce cas, la marchandise sera débitée du crédit du compte 41.01 « Marchandises en entrepôts » au débit du compte. 20 kilos. les marchandises seront radiées pour le montant 519,83 = (Montant des recettes – Montant des radiations) / (Quantité des recettes – Montant des radiations) * Montant des radiations = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20 – 10 + 10) * 20

Câblage : Dt 90.02.1 Kt 41.01 Montant 519.83

- Ajustement du coût de l'article :

Effectuons l'opération « Ajustement du coût de l'article » clôture du mois. Dans ce cas, deux comptes seront utilisés 90.02.1 « Coût des ventes des activités à fiscalité principale » Et 94 « Pénuries et pertes dues aux dommages causés aux objets de valeur ».

Publications : Dt 94 Kt 41,01 Montant 24,47

Dt 90.02.1 Ct 41.01 Montant -4,44

Je vais maintenant déchiffrer d'où proviennent les montants de chacune des transactions présentées :

Montant d'ajustement du compte = Moyenne pondérée du compte – Montant de radiation du compte

Moyenne pondérée du compte = Montant total de la réception : Quantité totale de la réception * Montant débiteur du compte

1) Pour le chef 94 :

NombreMoyenne pondérée94 = (2400 + 600 + 350) :(100 + 20 + 10)*(10 + 10) = 515,38

Montant débiteurCompte 94 = 250,91 + 240 = 490,91

Montant d'ajustement du compte 94 = 515,38 – 490,91 = 24,47

2) Pour le compte 91.02 :

Moyenne pondérée91,02 = (2400 + 600 + 350) : (100 + 20 + 10)*(20) = 515,38

Montant débiteurCompte 91,02 = 519,83

Montant d'ajustement du compte 91,02 = 515,38 – 519,83 = -4,44

C'est tout pour aujourd'hui! Si vous avez aimé cet article, vous pouvez utiliser les boutons des réseaux sociaux pour le garder pour soi !

N’oubliez pas non plus vos questions et commentaires. laisser dans les commentaires!

Dans les documents suivants, nous continuerons à considérer les opérations de clôture de fin de mois. Pour connaître les nouvelles publications à temps, vous le pouvez. À la prochaine!

Le document « Ajustement du coût de radiation des marchandises » est destiné à l'ajustement courant du coût de radiation des marchandises pour le mois.

Lors de la comptabilisation de la pièce, un ajustement est effectué sur les mouvements de coûts selon la comptabilité par lots du mois. Un ajustement est nécessaire pour :

Calcul du coût moyen pondéré de radiation des lots en utilisant la méthode d'évaluation des stocks « Par moyenne » ;

Comptabilisation des dépenses supplémentaires pour l'achat de marchandises capitalisées après radiation des marchandises ;

Comptabilisation des dépenses supplémentaires pour l'achat de marchandises, capitalisées avant la réception des marchandises par les documents « Déclaration client à l'importation » et « Réception des compléments. dépenses », dans lequel le document du parti n’est pas indiqué. Ces documents peuvent être comptabilisés sans préciser les documents des parties uniquement selon la comptabilité de gestion. Ainsi, lors de l'ajustement du coût de radiation des marchandises, la répartition des dépenses supplémentaires préenregistrées sur les réceptions de lots est effectuée (uniquement pour la comptabilité de gestion).

Important! L'ajustement de la valeur de radiation n'est pas pris en charge pour le document « Item Kit », dont les composants incluent le kit lui-même

Fonctionnalités de remplissage des coordonnées « Organisation » lors de la comptabilisation d'un document de comptabilité de gestion

A partir de la version 1.2.15, l'attribut « Organisation » lors de la publication d'un document par gestion comptabilité requis Pour remplissage.

Le remplissage du détail « Organisation » et le nombre de documents requis « Ajustement de la valeur de radiation » dépendent des paramètres de la méthode de tenue de la comptabilité de gestion spécifiée pour les organisations d'entreprise.

Organisations pour lesquelles partie de direction comptable de l'organisation " pas réalisé».

Pour ces organisations, saisissez les documents «Ajustement du coût de radiation des marchandises» non requis

pour l'entreprise dans son ensemble».

Doit être saisi un commun document «Ajustement du coût de radiation des marchandises» et y indiquer l'une de ces organisations

Organisations pour lesquelles les registres des parties dirigeantes sont tenus " par organisation mère».

Doit être saisi un document à la fois« Ajustement du coût de la radiation des marchandises » pour chaque organisation mère. Dans le détail « Organisation », indiquez l'une des organisations appartenant à cette organisation mère.

Organisations pour lesquelles les registres des parties dirigeantes sont conservés "selon l'organisation actuelle."

Pour chacune de ces organisations, il est nécessaire de saisir séparé document «Ajustement du coût de radiation des marchandises»

Les paramétrages des modalités de tenue de la comptabilité par lots de gestion sont effectués sous la forme «

paramétrage des paramètres comptables»

sur l'onglet « Coûts et coûts »

Cela est nécessaire au bon fonctionnement du mécanisme complexe de comptabilité de la TVA si, par exemple, une entreprise réalise des ventes à l'exportation ou des ventes sans TVA.

Important! Lorsque vous utilisez le mode avancé de comptabilité et d'analyse des coûts, vous n'avez pas besoin de saisir le document « Ajustement du coût de radiation des marchandises ». Ses fonctions sont assurées par le document « Calcul des coûts de production »