في تكوين "المحاسبة"، الإصدار 4.4، يتم تنفيذ القدرة على حساب التكلفة الفعلية للمواد، والتي تتضمن وظيفتين: التعديل الفعلي لتكلفة المواد في المحاسبة وشطب الفروق الدائمة في تكلفة المواد . تحدث منهجيو 1C بمزيد من التفاصيل حول هذه الوظائف في أحد أحدث إصدارات قرص ITS.

تعديل التكلفة الفعلية للمواد

يتم التعديل إذا كانت السياسة المحاسبية للمنظمة تنص على شطب المواد على أساس متوسط التكلفة الفعلية الشهرية (التقدير المرجح)، والتي تشمل كمية وتكلفة المواد في بداية الشهر وجميع إيصالات الشهر ( فترة التقرير).

لاحظ أنه مع مثل هذه السياسة المحاسبية، يجب أن يكون للثابت الدوري "خيار استخدام متوسط تقديرات تكلفة المواد" القيمة "التقدير المرجح (على أساس متوسط التكلفة الشهرية)" في تاريخ مستند "إقفال الشهر".

خلال الشهر، يتم استخدام تقدير متدرج في مستندات الإنفاق عند شطب تكلفة المواد. في هذه الحالة، يتم تحديد متوسط تكلفة الأصول المادية في وقت إصدارها (أي في وقت مستند الاستهلاك). إذا كان هناك شراء مواد خلال الشهر بأسعار مختلفة عن متوسط تكلفة الأرصدة للعناصر المقابلة، فإن التقدير المتداول للشطب يعطي نتائج مختلفة قليلاً عن التقدير المرجح*.

ملحوظة:

* تم إدخال مصطلحي "التقييم المرجح" و"التقييم المتداول" حيز التنفيذ بموجب المبادئ التوجيهية المنهجية لمحاسبة المخزونات، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 28 ديسمبر 2001 رقم 119 ن.

مثال.

لنفترض أنه اعتبارًا من 1 مايو 2002، كان هناك 100 كجم من المسامير بقيمة 2400 روبل في مستودع شركة Nasha Stroika LLC.

في 4 مايو 2003، تم توريد 10 كجم من المسامير. كانت تكلفتها 240 روبل. (2400:100x10). الرصيد في المستودع بعد هذه العملية هو 90 كجم بمبلغ 2160 روبل.

في 13 مايو 2003، تم استلام 20 كجم من المسامير في المستودع بسعر 30 روبل. مقابل 1 كجم بمبلغ 600 روبل. في 20 مايو 2003، تم توريد 10 كجم من المسامير؛ تكلفتها على أساس تقديري متجدد ستكون (2160+600): (90+20)x10=250.91 روبل.

وبالتالي، تم شطب ما مجموعه 20 كجم من المسامير بمبلغ 490.91 روبل. (240+250.91).

مع التقييم المرجح، ستكون تكلفة المسامير المشطوبة (2400+600): (100+20)x20=500 روبل.

الفرق صغير (500-240-250.91=9.09)، لكنه موجود. إذا حدث إطلاق أول 10 كجم من المسامير بعد وصول الدفعة المشتراة إلى المستودع، فسيكون الفرق صفرًا.

يقوم الإجراء "تعديل متوسط تكلفة شطب المواد" بإجراء إدخالات إضافية في المحاسبة بحيث يتم الشطب في النهاية (للشهر ككل) باستخدام طريقة متوسط التكلفة المرجح.

الخوارزمية المحددة هي كما يلي:

1. يتم حساب متوسط التكلفة الشهرية لكل مادة لكل حساب فرعي للحساب 10 (باستثناء الحساب الفرعي 10.7 "المواد المنقولة للمعالجة" والحساب الفرعي 10.11 "المعدات الخاصة والملابس الخاصة قيد الاستخدام")؛

2. بالنسبة لكل حساب من الحسابات (وأهداف المحاسبة التحليلية لها، أي القسم الفرعي) التي تم شطب المادة المعنية فيها، يتم حساب مبلغ التعديل: الفرق بين ما كان ينبغي شطبه باستخدام المتوسط الشهري طريقة التكلفة (منتج متوسط السعر الشهري للمادة من خلال المبلغ المشطوب في إطار هذه المراسلات الحسابية) والمبلغ المشطوب بالفعل؛

3. يتم إدخال مبلغ التعديل.

مثال (تابع).

التعديل في حالتنا سيكون 9.09 روبل، كما هو محسوب أعلاه. إذا انعكست كلتا حالتي شطب المواد خلال الشهر في الخصم من الحساب 20 "الإنتاج الرئيسي" لنفس الكائن المحاسبي (على سبيل المثال، بناء السياج) وائتمان الحساب 10.1 "المواد الخام والمواد"، ثم سيتم الإدخال التالي عند التعديل:

المدين 20 الائتمان 10.1 - 9.09 فرك.

إذا تم إجراء الشطب الأول للحساب 20، والثاني للحساب 26 "مصروفات الأعمال العامة" (على سبيل المثال، لإصلاح المباني المكتبية)، فسيتم إجراء التعديل على النحو التالي.

متوسط تكلفة 1 كجم من المسامير شهريًا سيكون 25 روبل.

تحتوي الحسابات الفرعية للحساب 10.11 "المعدات الخاصة والملابس الخاصة قيد التشغيل" على تحليلات خاصة (الحساب الفرعي "الغرض من الاستخدام"، وكذلك "الموظفون" أو "الأقسام") وإجراء خاص يعكس المعاملات الموضحة في المبادئ التوجيهية للمحاسبة الخاصة الأدوات والأجهزة الخاصة والمعدات الخاصة والملابس الخاصة المعتمدة بأمر من وزارة المالية الروسية بتاريخ 26 ديسمبر 2002 رقم 135 ن. لذلك، بالنسبة لهذه الحسابات الفرعية، يتم تنفيذ خوارزمية ضبط تكلفة المواد بطريقة خاصة:

- يتم إجراء التعديلات فقط على تلك الكائنات المحاسبية، التي يتم شطب تكلفتها بالكامل عند النقل إلى التشغيل (بالنسبة للكائنات الأخرى، ليس من الضروري إجراء تعديل خاص، حيث أن الشطب التدريجي لقيمة هذه الكائنات يبدأ فقط من الشهر بعد شهر من النقل إلى التشغيل، وستظهر قيمة الأصول بالفعل مع مراعاة جميع التعديلات)؛

- أثناء التنفيذ، يتم أخذ التحليلات الإضافية في الاعتبار (أي لكل غرض من أغراض الاستخدام، وما إلى ذلك بشكل منفصل).

شطب الفروق الدائمة في تكلفة المواد

إذا قامت إحدى المنظمات بتطبيق أحكام PBU 18/02 "المحاسبة لحسابات ضريبة الدخل" (يتم تعيين الثابت "PBU 18/02 مطبق" على "نعم")، فعند تنفيذ هذا الإجراء، يتم حساب الفروق الدائمة المتعلقة بالمواد والمحاسبة يتم حسابها وشطبها في الحساب المساعد خارج الميزانية العمومية NPR "الفروق الدائمة" (الحساب الفرعي NPR.10).

تمامًا كما هو الحال عند تعديل تكلفة المواد، يتم حساب الفروق الدائمة وشطبها بشكل منفصل للحسابات الفرعية للحساب 10.11 "المعدات الخاصة والملابس الخاصة قيد التشغيل" (يتم شطب الفروق من رصيد الحساب الفرعي NPR.10.2) وبشكل منفصل للباقي. الحسابات الفرعية للحساب 10 (من الحساب الفرعي للائتمان NPR.10.1).

يتم شطب الفروق الدائمة بما يتناسب مع تكلفة المواد نفسها المستخدمة لأغراض معينة. يتم الحساب بالترتيب التالي:

1. يضاف رصيد المواد من الناحية الكمية في بداية الشهر إلى المبلغ المرسمل خلال الشهر (في هذه الحالة يتم طرح العوائد للموردين والحركات الداخلية من إجمالي كمية المواد المرسملة).

2. بقسمة مجموع الفروق الدائمة المنعكسة في حساب NPR على إجمالي كمية المادة (التي تم الحصول عليها في الفقرة السابقة)، يتم الحصول على متوسط مجموع الفروق الدائمة لكل وحدة من المادة.

3. يتم تحديد مبلغ الفروق الدائمة المشطوبة إلى الحساب الفرعي المقابل لحساب NPR على أنه حاصل ضرب مبلغ الفروق الدائمة لكل وحدة من المواد في كمية المواد المنفقة لأغراض معينة.

يتم شطب الفروق الدائمة على النحو التالي.

الحساب الذي يتم تحميل تكلفة المواد عليه |

الحساب الفرعي لحساب NPR الذي يتم شطب الفروق الدائمة إليه |

| 10.11 "معدات خاصة وملابس خاصة قيد التشغيل" (أي حساب فرعي) | NPR.10.2 |

| الحسابات الفرعية للحساب 10 "المواد"، باستثناء الحساب الفرعي 10.11 | NPR.10.1 |

| 20 "الإنتاج الرئيسي"، نوع العنصر من النوع "الخدمة (UTII)" | لم يتم الإشارة إلى ذلك، لأن الفروق عرضة للشطب دون مزيد من المحاسبة |

| 44.1.2 "تكاليف التوزيع في المنظمات العاملة في الأنشطة التجارية الخاضعة لـ UTII" | لم يتم الإشارة إلى ذلك، لأن الاختلافات تخضع للشطب دون مزيد من التفاصيل |

| الحسابات الفرعية للحساب 90 "المبيعات"، غير المرتبطة بـ UTII (90.2.1، 90.7.1، 90.8.1)، الحسابات 91.2 "النفقات الأخرى" و99 "الأرباح والخسائر" | NPR.99 |

| حسابات أخرى (23، 25، 29، 41، الخ) | يتطابق رمز الحساب الفرعي لحساب NPR مع رمز الحساب المنسوب إليه تكلفة المواد |

في الختام، نلاحظ أنه فيما يتعلق بالوظيفة الموصوفة المتمثلة في شطب الفروق الدائمة، يجب على المنظمات التي تطبق معايير PBU 18/02 والتي لديها اختلافات دائمة في تكلفة المواد تنفيذ الإجراء "حساب (تعديل) التكلفة الفعلية للمواد" حتى لو لم يكن التعديل الفعلي لتكلفة المواد في المحاسبة مطلوبًا (يتم استخدام تقدير مرجح لمتوسط تكلفة المواد).

2017-04-25T12:44:19+00:00أي نوع من الحيوانات غير هذا؟ تعديل التسميات"؟ كثيرًا ما يُطرح علي هذا السؤال من قبل المحاسبين المبتدئين، لأنهم لا يفهمون من أين يأتي هذا التعديل وكيف يتم حسابه وما إذا كان ضروريًا.

دعونا نكتشف ذلك مرة واحدة وإلى الأبد باستخدام مثال 1C: المحاسبة 8.3، الإصدار 3.0.

أولا، يحدث التعديل "من تلقاء نفسه" عندما إغلاق الشهر.

ثانيًا، يحدث هذا غالبًا في المنظمات التي تقوم بشطب المخزون بتكلفة متوسطة().

وهذا هو السبب.

إذا قرأنا بعناية الفقرة 18 من PBU 5/01 بشأن الموافقة على اللوائح المحاسبية، فسنرى ما يلي هناك:

يتم تقدير المخزونات بمتوسط التكلفة لكل مجموعة من المخزونات من خلال قسمة التكلفة الإجمالية لمجموعة المخزونات على كميتها، والتي تتكون على التوالي من سعر التكلفة ومبلغ الرصيد في بداية الشهر والمخزون المستلم خلال الشهر المحدد.

نفس الشيء في شكل صيغة:

متوسط السعرمجموعات المخزون = ( التكلفة في البدايةأشهر + التكلفة المستلمةخلال شهر) / ( الكمية في البدايةأشهر + الكمية المستلمةخلال شهر)مما يعني ينبغي حساب متوسط التكلفة بشكل عام لهذا الشهر .

لنلقي نظرة على مثال:

- 01.01.2014 اشترينا 4 طوب مقابل 250 روبل.

- 05.01.2014 باعوا 3 طوب مقابل 500 روبل.

- 10.01.2014 اشترينا طوبين مقابل 200 روبل.

دعونا نحسب متوسط السعرالطوب لشهر يناير:

- التكلفة في البدايةالشهر = 0 روبل.

- التكلفة المستلمةخلال شهر = 4 * 250 + 2 * 200 = 1400 روبل.

- الكمية في البدايةأشهر = 0 قطعة.

- الكمية المستلمةخلال شهر = 4 + 2 = 6 قطع.

المجموع حسب الصيغة:

متوسط التكلفة لشهر يناير= 1400 / 6 = 233.333 روبل.

لكن اعتبارا من 01/05/2014 عندما نبيع 3 طوب لا نعلم بعد عن الإيصالات اللاحقة خلال الشهر، لذلك نقوم بشطب التكلفة دون مراعاة الإيصالات اللاحقة:

متوسط التكلفة اعتبارًا من 01/05= 4 * 250 / 4 = 250 روبل.

وهكذا، في 01/05 سنقوم بشطب الطوب الخاص بنا 250 روبل للقطعة الواحدة، ولكن في نهاية الشهر اتضح أنه كان من الضروري شطبها 233.333 روبل (وصل الطوب الرخيص في 10 يناير).

لذلك كان هناك فرق قدره (250 - 233.333) = 16.666 روبل للقطعة الواحدة، وهو ما يجب تعديله في نهاية الشهر.

مبلغ التعديل لـ 3 قوالب طوب تم بيعها سيكون 3 * 16.666 = 50 روبل.

دعونا نتحقق من هذا المثال في برنامج 1C: Accounting 8.3 (الإصدار 3.0).

لقد قمنا بشطب بتاريخ 01/05/2014

نقوم بإصدار الإيصالات اعتبارًا من 10/01/2014

وأخيرا، نغلق شهر يناير

انقر بزر الماوس الأيسر على عنصر "تعديل تكلفة العنصر" وحدد أمر "إظهار المعاملات":

هذا هو تعديلنا البالغ 50 روبل.

نحن رائعون، هذا كل شيء

وبالمناسبة دروس جديدة...

هل من الممكن إجراء تعديلات باستخدام FIFO؟

انه من الممكن. والآن سأعرض بمثال متى يمكن أن يحدث ذلك.

لذلك، نحن على نظام FIFO (ما يدخل أولاً يخرج أولاً)، مما يعني أنه يتم شطب البضائع حسب ترتيب وصولها إلى المستودع.

لنلقي نظرة على مثال:

- 01.01.2014 اشترينا لبنة واحدة مقابل 100 روبل.

- 03.01.2014 اشترينا لبنة واحدة مقابل 150 روبل.

- 06.01.2014 بيعت 1 الطوب. في الوقت نفسه، تم شطب تكلفة 100 روبل (بعد كل شيء، نحن على FIFO).

- 10.01.2014 تم استلام مصاريف إضافية على شكل 20 روبل لاستلام الطوب بتاريخ 01/01/2014. قمنا بتسجيلهم في 1C بوثيقة "استلام النفقات الإضافية".

- 31.01.2014 لقد أغلقنا الشهر وقمنا بتعديل الشطب في 01/06/2014 بمقدار 20 روبل، لأنه في الواقع تبين أن تكلفة الطوب المستلمة في 01/01/2014 لم تكن 100 روبل، كما كنا نظن في ذلك الوقت من الشطب، ولكن 120 روبل (+20 روبل من النفقات الإضافية التي أدخلناها 10 كرقم).

بإخلاص، فلاديمير ميلكين(مدرس

في دليل العمليات التجارية. 1C: أضافت المحاسبة مقالًا عمليًا بعنوان "ضبط تكلفة المواد في نهاية الشهر (متوسط التكلفة)"، والذي يناقش مثالاً حيث تقوم إحدى المنظمات بشطب المواد اللازمة للإنتاج بمتوسط تكلفة متحرك. وفي نهاية الشهر، يتم تعديل تكلفة المواد المشطوبة إلى المتوسط المرجح.

البند 16 من PBU 5/01 "محاسبة المخزون" (تمت الموافقة عليه بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 06/09/2001 رقم 44n) (يشار إليه فيما يلي باسم PBU 5/01) تم تحديد أنه عندما الافراج عن المواد(والمخزونات الأخرى) في الإنتاج، يمكن للمؤسسة لأغراض محاسبية شطب قيمتها بإحدى الطرق التالية:

- بتكلفة كل وحدة؛

- بتكلفة متوسطة؛

- على تكلفة الاستحواذ الأول على المخزون (طريقة FIFO).

تقييم المواد بتكلفة متوسطةيحدث لكل مجموعة (نوع) من المخزون عن طريق قسمة التكلفة الإجمالية لمجموعة (نوع) المخزون على كميتها، والتي تتكون على التوالي من سعر التكلفة ومبلغ الرصيد في بداية الشهر والمخزون المستلم خلال فترة معينة شهر (البند 18 من PBU 5/01). وفي هذه الحالة يمكن تطبيق طرق تقديرات متوسط التكلفة الفعلية للمواد بالطرق التالية:

- على أساس متوسط التكلفة الفعلية الشهرية ( التقييم المرجح)، والذي يتضمن كمية وتكلفة المواد في بداية الشهر وجميع إيصالات الشهر (فترة التقرير)؛

- من خلال تحديد التكلفة الفعلية للمادة وقت إصدارها ( تقدير المتداول)، في حين أن حساب متوسط التقدير يشمل كمية وتكلفة المواد في بداية الشهر وجميع الإيصالات حتى لحظة الإصدار.

إذا كان في إعدادات سياسة حساب البرنامج "1ج: المحاسبة 8"إذا تم تحديد طريقة تقييم المخزون "بمتوسط التكلفة"، فسيتم شطب المواد إلى الإنتاج بمتوسط تكلفة النقل. عند إغلاق الشهر، يتم جلب تكلفة المواد المشطوبة إلى المتوسط المرجح.

بالإضافة إلى ذلك، فيما يتعلق بإصدار الإصدارات الجديدة، تم تحديث المقالات العملية وفقًا للطبعة في الكتاب المرجعي.

العمليات الروتينية لإغلاق الشهر في برنامج "1C: الأتمتة المتكاملة 8"

3.0 وآخرون إد. 2.0 "محاسبة الغرامات (العقوبات) المستلمة بموجب العقد (موقف المورد)" و"تسجيل الفاتورة الواردة (من المورد)" و"الإرجاع الجزئي للبضائع من المشتري".

للحصول على أخبار الدليل الأخرى، انظر هنا.

<<< Назад

إغلاق العمليات للفترة المشمولة بالتقرير

تعديل متوسط تكلفة شطب المواد

يعد هذا الإجراء ضروريًا إذا كانت السياسة المحاسبية للمنظمة تنص على شطب المواد على أساس متوسط التكلفة الفعلية الشهرية (التقدير المرجح)، والتي تشمل كميات وتكاليف المواد في بداية الشهر وجميع إيصالات الشهر ( فترة التقرير). خلال الشهر، يتم استخدام تقدير متدرج في مستندات الإنفاق عند شطب تكلفة المواد. في هذه الحالة، يتم تحديد متوسط تكلفة الأصول المادية في وقت إصدارها (أي في وقت مستند الاستهلاك). إذا كان هناك شراء مواد خلال الشهر بأسعار تختلف عن متوسط تكلفة الأرصدة للعناصر المقابلة، فإن التقدير المتداول للشطب يعطي نتائج مختلفة قليلاً عن التقدير المرجح.

تعليق:

شروط "التقييم المرجح"و "التقدير المتداول"تم تطبيقه من خلال "المبادئ التوجيهية المنهجية لمحاسبة المخزونات" ، المعتمدة بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 28 ديسمبر 2001 رقم 119 ن.

مثال.

وذلك اعتبارا من 01/05/2003

آخر الملاحة

كان هناك 100 كجم في مستودع منظمتنا LLC. أظافر بقيمة 2400 روبل.

في 4 مايو 2003، تم توريد 10 كجم من المسامير. كانت تكلفتها 240 روبل. (2400:100*10). الرصيد في المستودع بعد هذه العملية هو 90 كجم بمبلغ 2160 روبل.

في 13 مايو 2003، تم استلام 20 كجم من المسامير في المستودع بسعر 30 روبل. مقابل 1 كجم بمبلغ 600 روبل.

في 20 مايو 2003، تم توريد 10 كجم من المسامير، وستكون تكلفتها بناءً على تقدير متجدد (2160+600): (90+20)*10=250.91 روبل.

وبالتالي، تم شطب ما مجموعه 20 كجم من المسامير بمبلغ 490.91 روبل. (240+250.91)

مع التقييم المرجح، ستكون تكلفة المسامير المشطوبة (2400+600).(100+20)*20=500 روبل.

هناك فرق بين طريقتي التقييم (500-240-250.91 = 9.09 روبل). إذا حدث إطلاق أول 10 كجم من المسامير بعد وصول الدفعة المشتراة إلى المستودع، فسيكون الفرق صفرًا.

يُجري هذا الإجراء إدخالات محاسبية إضافية بحيث يتم إجراء الشطب في النهاية (للشهر ككل) باستخدام طريقة متوسط التكلفة المرجح.

الخوارزمية المحددة هي كما يلي:

- يتم حساب متوسط التكلفة الشهرية لكل مادة لكل حساب فرعي للحساب 10 (باستثناء الحساب الفرعي 10.7 "المواد المنقولة للمعالجة")؛

- بالنسبة لكل حساب من الحسابات (والكائنات المحاسبية التحليلية لها، أي الفقرة الفرعية) التي تم شطب المادة المعنية منها، يتم حساب مبلغ التعديل. وهو يساوي الفارق بين ما كان ينبغي شطبه باستخدام طريقة متوسط التكلفة الشهرية (حاصل ضرب متوسط السعر الشهري للمادة وكميتها المشطوبة في إطار هذه المراسلة للحسابات)، والمبلغ المكتوب فعلياً عن؛

- يتم إدخال مبلغ التعديل.

تعديل متوسط تكلفة شطب البضائع

تشبه الخوارزمية والغرض من هذا الإجراء فيما يتعلق بالحساب 41 "البضائع" الخوارزمية والغرض من الإجراء "تعديل متوسط تكلفة شطب المواد".

إذا قامت المنظمة بحساب البضائع في المستودعات (الحساب 41.1) بتكلفة الشراء، وفي تجارة التجزئة (الحساب 41.2) بأسعار المبيعات، فيمكن تطبيق الإجراء الخاص بتعديل متوسط تكلفة شطب البضائع، من حيث المبدأ، فقط فيما يتعلق لشطب البضائع من المستودع.

ومع ذلك، بالإضافة إلى تعديل البيانات المتعلقة بشطب البضائع من رصيد الحساب 41 "البضائع"، عند تنفيذ هذا الإجراء، يتم إجراء تعديل أيضًا على متوسط تكلفة شطب البضائع المشحونة (الحساب 45).

تكمن خصوصية خوارزمية تعديل متوسط تكلفة البضائع المشحونة في أن حساب متوسط التكلفة المرجحة لوحدة البضائع في هذه الحالة يتم إجراؤه بشكل منفصل لكل طرف مقابل وعقد.

تبدأ هذه المقالة بسلسلة من المواد التي سيتم تخصيصها للعمليات ""ختام الشهر"". عندما بدأت لأول مرة في تعلم المحاسبة القائمة على البرمجيات 1C محاسبة المؤسسات، فهذا القسم هو الذي سبب لي أكبر صعوبة. كان هذا بسبب حقيقة أنني لم أتمكن من العثور على أوصاف تفصيلية مع أمثلة لماهية كل عملية وما يتم إجراؤه من أجله. الآن بعد أن تمكنت من معرفة الكثير في الممارسة العملية، أريد أن أقدم انتباهكم إلى إنجازاتي.

في هذه المقالة سوف نلقي نظرة على إحدى عمليات إغلاق نهاية الشهر المنظمة. هذه المادة مناسبة لأولئك الذين بدأوا للتو في دراسة المحاسبة وآليات تشغيل منتج برنامج 1C Enterprise Accounting. سألقي نظرة على مثالين بسيطين يسمحان لك برؤية كيفية تعديل تكلفة أحد العناصر بوضوح.

اسمحوا لي أن أذكرك أن الموقع يحتوي بالفعل على عدد من المقالات المخصصة لمسألة إغلاق الشهر في برنامج 1C BUKH 3.0:

لماذا من الضروري ضبط تكلفة السلعة؟

سأخبرك قليلاً عن سبب تعديل تكلفة السلعة بشكل عام. إذا تم اختيار أسلوب "متوسط التكلفة" لتحديد تقييم البضائع عند شطبها، فإنه وفقا البند 18 PBU 5/01يجب تحديد متوسط التكلفة عن طريق قسمة التكلفة الإجمالية للمنتج على كميته. وينبغي أن تكون هذه المؤشرات مجموع التكلفة والتوازن في بداية الشهروالأسهم الواردة خلال شهر. اسمحوا لي أن أذكرك أن اختيار طريقة الشطب يتم "السياسة المحاسبية"في علامة التبويب "المخزون" في الحقل "طريقة تقييم المخزونات (MPI)."

لا يمكن تنفيذ هذا النهج في الحالة التي يجب فيها معرفة قيمة الشطب في وقت الشطب وعدم معرفة بيانات الشطب للشهر بأكمله. لذلك، يتم تحديد متوسط تكلفة البضائع في وقت الشطب، وليس في نهاية الشهر. في نهاية الشهر، عندما تكون جميع المقبوضات وعمليات الشطب معروفة، يتم تعديل متوسط التكلفة من خلال عملية منظمة "تعديل تكلفة السلعة".

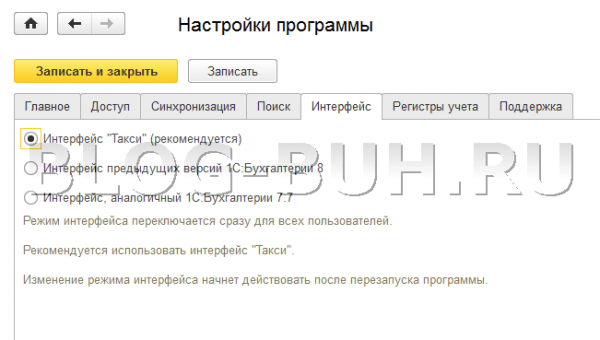

أود أن ألفت انتباهكم إلى حقيقة أن لقطات الشاشة لهذه المقالة معروضة من البرنامج 1C المحاسبة الطبعة 3.0مع الجديد واجهه المستخدم "سيارة اجره"، والتي أصبحت متاحة ابتداءً من ذلك من الإصدار 3.0.33. بعد تحديث البرنامج إلى هذا الإصدار، يجب أن يطالبك بالتبديل إلى هذه الواجهة، ولكن يمكنك التبديل إلى أي واجهة بنفسك. في قسم "الإدارة" في عنصر "إعدادات البرنامج" في علامة التبويب "الواجهة".

بشكل منفصل، ألاحظ أن الوظيفة المعروضة في هذه المقالة يتم تنفيذها بنفس الطريقة لأي واجهة وأن هذه الآلية صالحة أيضًا لإصدار 1C Accounting 2.0.

مثال 1

سنقوم بتسجيل حقيقة استلام البضائع باستخدام مستند بمبلغ 100 كجم. بسعر 24 روبل. لكل كيلوغرام. ونتيجة لذلك، سيقوم البرنامج بإنشاء الأسلاك:

- الشطب: 10 كجم

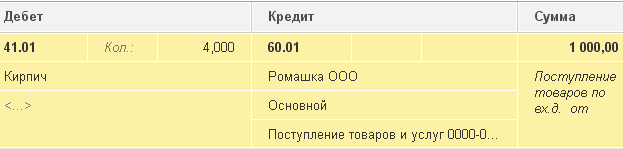

بعد ذلك، سوف نتلقى نفس البضائع كما كان من قبل ولكن بسعر مختلف قدره 30 روبل. لكل كيلوغرام.. أود أن أشير إلى أنه في كتاب "التسميات" المرجعي تم تحديد نفس العنصر كما في العمليتين الأوليين. لذلك، دعونا نفكر في الوثيقة ""استلام البضائع والخدمات""استلام 20 وحدة من المواد بمبلغ إجمالي 600 روبل. 30 فرك. لكل كجم.. سيقوم المستند بإنشاء معاملات من النوع التالي: د 41.01 ش 60.01 المبلغ 600

- الشطب: 10 كجم.

الآن بعد أن أصبح هناك إيصالين لنفس المنتج بسعرين مختلفين، سنقوم بشطبها بمبلغ 10 كجم. باستخدام الوثيقة "شطب البضائع"على العد 94 "النقص والخسائر الناجمة عن الأضرار التي لحقت بالأشياء الثمينة". لذلك، في وقت الشطب، كان لدينا 110 كجم. = 100 – 10 + 20 سلعة بقيمة 2760 روبل. = 2400 – 240 + 600. متوسط تكلفة الوحدة الواحدة سيكون 25.09 روبل. = 2,760 / 110 وعليه سيتم شطب 10 كجم. المواد بتكلفة إجمالية قدرها 250.91 روبل. عند الترحيل، سيؤدي مستند "شطب البضائع" إلى إنشاء الترحيل التالي:

د 94 قيراط 41.01 المبلغ 250.91

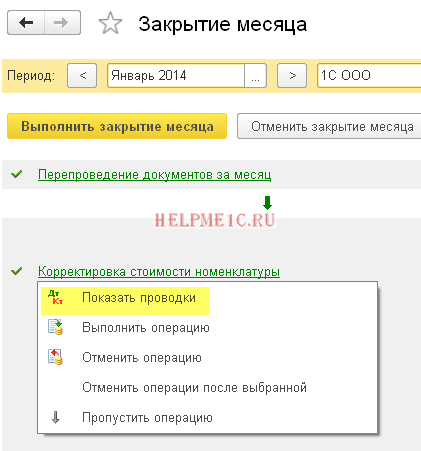

في نهاية الشهر، من الضروري تنفيذ الإجراءات المنظمة ""ختام الشهر""، بما في ذلك الإجراء "التعديلات على تكلفة العناصر."لتنفيذ التعديل عليك تحديد بند "شهر الإغلاق" في قسم "العمليات" بالبرنامج. سيؤدي هذا إلى فتح خدمة برنامج متخصص. تحتاج هنا إلى تحديد شهر الإغلاق والتنظيم وإما إغلاق الشهر بالكامل من خلال النقر على الزر المناسب، أو إجراء العمليات الضرورية فقط. انقر بزر الماوس الأيسر على السطر "تعديل تكلفة السلعة"وانقر على "تنفيذ العملية".

بعد ذلك، سيقوم البرنامج بإنشاء مستند "إقفال الشهر" من نوع "تسوية تكلفة البند". ويمكن الاطلاع على معاملاتها من نفس الخدمة عن طريق النقر بزر الماوس الأيسر على سطر "تعديل تكلفة السلعة". ستبدو التدوينات كالتالي: د 94 قيراط 41.01 المبلغ 9.09

مبلغ التعديل = المتوسط المرجح – إجمالي مبلغ الشطب

المتوسط المرجح = إجمالي مبلغ الاستلام: إجمالي كمية الاستلام * إجمالي كمية الشطب = (2400 + 600): (100 + 20)*(10+10) = 500

إجمالي مبلغ الشطب = 240 + 250.91 = 490.91

مبلغ التعديل = 500 – 490.91 = 9.09

مثال 2:

اسمحوا لي أن أقدم لكم مثالاً آخر، أكثر تعقيدًا بعض الشيء.

- استلام: 100 كجم. 24 روبل/كجم. = 2400

الأسلاك: د 41.01 ش 60.01 المبلغ 2400

- الشطب: 10 كجم. على العد 94

الأسلاك: د 94 قيراط 41.01 المبلغ 240

- استلام: 20 كجم. 30 روبل/كجم. = 600

الأسلاك: د 41.01 ش 60.01 المبلغ 600

- الشطب: 10 كجم. على العد 94

الأسلاك: د 94 قيراط 41.01 المبلغ 250.91

- استلام: 10 كجم. 35 روبل/كجم. = 350

على عكس المثال الأول، سوف نقوم بتسجيل إيصال آخر قدره 10 كجم. البضائع مقابل 35 روبل. لكل كيلوغرام.

الأسلاك: د 41.01 ش 60.01 المبلغ 350

- المبيعات: 20 قطعة. (مدين إلى الحساب 90.02.01)

سنقوم بتنفيذ الوثيقة ""بيع السلع والخدمات""مبيعات 20 كجم. بضائع. في هذه الحالة، سيتم خصم البضائع من رصيد الحساب 41.01 "البضائع في المستودعات"إلى الخصم من الحساب. 20 كجم. سيتم شطب البضائع مقابل المبلغ 519.83 = (قيمة المقبوضات – كمية الشطب) / (كمية المقبوضات – كمية الشطب) * كمية الشطب = (2400 – 240 + 600 – 250.91 + 350) / (100 – 10 + 20) - 10 + 10) * 20

الأسلاك: 90.02.1 د.ت 41.01 المبلغ 519.83

- تعديل تكلفة السلعة:

دعونا نجري العملية "تعديل تكلفة السلعة"إغلاق الشهر. في هذه الحالة، سيتم استخدام حسابين 90.02.1 "تكلفة المبيعات للأنشطة مع النظام الضريبي الرئيسي"و 94 "النقص والخسائر الناجمة عن تلف الأشياء الثمينة."

المشاركات: د 94 قيراط 41.01 المبلغ 24.47

د 90.02.1 قيراط 41.01 المبلغ -4.44

سأقوم الآن بفك تشفير مصدر المبالغ لكل معاملة من المعاملات المقدمة:

مبلغ تعديل الحساب = المتوسط المرجح للحساب – مبلغ شطب الحساب

المتوسط المرجح للحساب = إجمالي مبلغ الإيصال: إجمالي كمية الإيصال * مبلغ الخصم في الحساب

1) بالنسبة للرقم 94:

المتوسط المرجح94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515.38

المبلغ المدينالحساب 94 = 250.91 + 240 = 490.91

مبلغ تسوية الحساب 94 = 515.38 – 490.91 = 24.47

2) للحساب 91.02:

المتوسط المرجح91.02 = (2400 + 600 + 350): (100 + 20 + 10)*(20) = 515.38

مبلغ الخصمالحساب 91.02 = 519.83

مبلغ تسوية الحساب 91.02 = 515.38 – 519.83 = -4.44

هذا كل شيء لهذا اليوم! إذا أعجبك هذا المقال، يمكنك ذلك استخدام أزرار الشبكات الاجتماعيةلتحتفظ بها لنفسك!

ولا تنسوا أيضًا أسئلتكم وتعليقاتكم. ترك في التعليقات!

في المواد التالية سنستمر في النظر في عمليات الإغلاق في نهاية الشهر. يمكنك التعرف على المنشورات الجديدة في الوقت المناسب. نراكم مرة أخرى!

تهدف وثيقة "تعديل تكلفة شطب البضائع" إلى التعديل الروتيني لتكلفة شطب البضائع لهذا الشهر.

عند ترحيل المستند، يتم إجراء تعديل على حركات التكلفة وفقًا للمحاسبة الدفعية للشهر. التعديل ضروري من أجل:

حساب متوسط التكلفة المرجحة لشطب الدُفعات عند استخدام طريقة "المتوسط" لتقييم المخزونات؛

المحاسبة عن النفقات الإضافية لشراء البضائع المرسملة بعد شطب البضائع؛

المحاسبة عن النفقات الإضافية لشراء البضائع، التي يتم رسملتها قبل استلام البضائع من خلال مستندات "إقرار العميل للاستيراد" و"استلام إضافي". "النفقات" التي لم يتم الإشارة فيها إلى وثيقة الطرف. يمكن ترحيل هذه المستندات دون تحديد مستندات الأطراف فقط وفقًا للمحاسبة الإدارية. وبناء على ذلك، عند تعديل تكلفة شطب البضائع، يتم توزيع النفقات الإضافية المسجلة مسبقًا على إيصالات الدفعات (فقط للمحاسبة الإدارية).

مهم!تعديل قيمة الشطب غير مدعوم لوثيقة "طقم الصنف" التي تشمل مكوناتها الطقم نفسه

مميزات تعبئة بيانات "المؤسسة" عند ترحيل مستند المحاسبة الإدارية

بدءًا من الإصدار 1.2.15، سيتم استخدام سمة "المؤسسة" عند نشر مستند بواسطة إداريمحاسبة مطلوبلملء.

يعتمد ملء تفاصيل "المؤسسة" وعدد المستندات المطلوبة "تعديل قيمة الشطب" على إعدادات طريقة الحفاظ على محاسبة الطرف الإداري المحددة لمؤسسات المؤسسة.

المنظمات التي يقوم طرف الإدارة بمحاسبة المنظمة " لم يتم تنفيذها».

بالنسبة لهذه المنظمات، أدخل المستندات "تعديل تكلفة شطب البضائع" غير مطلوب

للشركة ككل».

يجب إدخالها واحد مشتركوثيقة "تعديل تكلفة شطب البضائع" والإشارة فيها إلى أي من هذه المنظمات

المنظمات التي يتم الاحتفاظ بسجلات الإدارة الخاصة بها " من قبل المنظمة الأم».

يجب إدخالها وثيقة واحدة في وقت واحد"ضبط تكلفة شطب البضائع" لكل منظمة أم. في تفاصيل "المنظمة"، أشر إلى أي من المنظمات التابعة لهذه المنظمة الأم

المنظمات التي يتم الاحتفاظ بسجلات حزب الإدارة الخاصة بها "بحسب التنظيم الحالي."

لكل منظمة من هذا القبيل فمن الضروري الدخول متفرقوثيقة "تعديل تكلفة شطب البضائع"

يتم إجراء الإعدادات الخاصة بأساليب الحفاظ على المحاسبة الدفعية الإدارية في النموذج «

إعداد المعلمات المحاسبية»

في علامة التبويب "التكاليف والتكاليف".

يعد ذلك ضروريًا للتشغيل الصحيح لآلية محاسبة ضريبة القيمة المضافة المعقدة، على سبيل المثال، إذا كان لدى المؤسسة مبيعات للتصدير أو مبيعات بدون ضريبة القيمة المضافة.

مهم!عند استخدام وضع المحاسبة المتقدمة وتحليلات التكلفة، لا تحتاج إلى إدخال مستند "تعديل تكلفة شطب البضائع". يتم تنفيذ وظائفها من خلال وثيقة "حساب تكاليف الإنتاج"