يتم تنظيم إجراءات تحصيل وإرجاع ضريبة الدخل الشخصي بموجب المادة 231 من قانون الضرائب في الاتحاد الروسي. لدى دافعي الضرائب العديد من الأسئلة، لذلك سنركز على الحالات الأكثر شيوعًا، ونقدم أيضًا توصيات حول كيفية عكس إجراءات إعادة الحساب وتحصيل وإرجاع ضريبة الدخل الشخصي في برامج نظام 1C: Enterprise 8.

تقدير الضريبة الإضافية

لم تتغير القواعد الحالية لتحصيل ضريبة الدخل الشخصي. وبالتالي، إذا لم يقم وكيل الضرائب لسبب ما بحجب ضريبة الدخل الشخصي من دخل الفرد أو لم يحجب الضريبة بالكامل، فيجب استرداد المبالغ المفقودة من دافعي الضرائب. قد يتم حجب الضريبة للأسباب التالية:

. عن طريق الخطأ إذا قدمت خصمًا إضافيًا أو أخطأت في الإشارة إلى رمز الدخل؛

. وتمت إعادة الحساب للفترة السابقة، وزاد الدخل؛

. لقد فقد الفرد حالة المقيم الضريبي.

إذا استمر الموظف في العمل والحصول على الدخل، فبعد تصحيح الخطأ أو إعادة الحساب أو تغيير الحالة، أثناء حساب ضريبة الدخل الشخصي التالي في البرامج المحاسبية لنظام 1C: Enterprise 8، سيتم حساب المبلغ المفقود تلقائيًا وحجبه .

إذا تم اكتشاف عدم دفع الضريبة عندما لا تكون هناك طريقة لاقتطاع الضريبة (إذا استقال الموظف أو انتهت الفترة الضريبية)، فلن تتمكن المنظمة من تحصيل ضريبة الدخل الشخصي. تنص الفقرة 5 من المادة 226 من قانون الضرائب للاتحاد الروسي على أنه إذا كان من المستحيل اقتطاع المبلغ المحسوب لضريبة الدخل الشخصي من دافعي الضرائب، فإن وكيل الضرائب ملزم بإبلاغ دافع الضرائب ومصلحة الضرائب في مكان وجوده التسجيل كتابيًا حول هذا الأمر ومبلغ الضريبة باستخدام شهادة النموذج 2-NDFL، المعتمدة بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 17/11/2010 رقم MMV-7-3/

للقيام بذلك، تحتاج إلى إنشاء شهادة 2-NDFL في البرنامج بشكل ورقي أو إلكتروني وإرسالها إلى دافعي الضرائب ومصلحة الضرائب في مكان تسجيلك. بالنسبة لحالات عام 2011، يجب إكمال ذلك في موعد أقصاه 31 يناير 2012.

استرداد ضريبة الدخل الشخصي

قد يتم فرض ضريبة زائدة لنفس الأسباب التي أدت إلى فرض ضريبة أقل من اللازم.

تم تحديد الإجراء العام لإرجاع وتعويض الضرائب الزائدة والمحصّلة بموجب المادتين 78 و79 من قانون الضرائب في الاتحاد الروسي. أوضحت النسخة الجديدة من الفقرة 1 من المادة 231 من قانون الضرائب للاتحاد الروسي (دخلت حيز التنفيذ في 1 يناير 2011) قواعد إعادة ضريبة الدخل الشخصي إلى الفرد الذي يكون وكيل الضرائب منه، لأي سبب من الأسباب، حجب الضرائب المفرطة.

إذا كان سبب تجاوز الضريبة المقتطعة هو تغير حالة الاستقطاعات أو الدخل، فمنذ بداية العام الحالي، يكون وكيل الضرائب ملزمًا بإبلاغ الفرد الذي سبق له استقطاع الضريبة بشكل زائد عن كل حقيقة من هذا القبيل خلال 10 أيام عمل من يوم علم الوكيل بذلك. في هذه الحالة، تتم الإشارة إلى المبلغ المحتجز بشكل مفرط لضريبة الدخل الشخصي. لا يتم تنظيم شكل الرسالة ويمكن أن يكون تعسفيًا.

يخضع مبلغ الضريبة المحتجزة الزائدة للاسترداد بناءً على طلب مكتوب من دافعي الضرائب (الفقرة 1 من المادة 231 من قانون الضرائب للاتحاد الروسي). لذلك، نوصي بأن يقوم وكلاء الضرائب (أصحاب العمل) بتضمين عبارة في رسالتهم حول ضرورة كتابة مثل هذا البيان. وتجدر الإشارة أيضًا إلى أن استرداد مبلغ الضريبة المحتجز بشكل مفرط إلى دافعي الضرائب لا يمكن تحقيقه إلا بشكل غير نقدي. ولذلك يجب أن يوضح طلب المكلف الحساب البنكي الذي ستحول إليه الأموال المستحقة له.

ويمكن تسليم الرسالة إلى دافعي الضرائب أو إرسالها بالبريد.

إن الشرط الذي ظهر العام الماضي في قانون الضرائب للاتحاد الروسي لإبلاغ دافعي الضرائب على الفور عن الدفع الزائد الحالي للضريبة لا يصاحبه لوائح لتسجيل حقيقة الكشف عن الاستقطاع المفرط لضريبة الدخل الشخصي من دخل دافعي الضرائب. كما لا يتم النص على مسؤولية وكيل الضرائب عن عدم إبلاغ دافعي الضرائب.

بعد تلقي طلب من دافعي الضرائب لإعادة المبلغ المحتجز بشكل مفرط من ضريبة الدخل الشخصي، يقرر صاحب العمل من الأموال التي سيتم إرجاعها. يمكن استرداد الأموال على حساب مبالغ ضريبة الدخل الشخصية الخاضعة للتحويل إلى نظام ميزانية الاتحاد الروسي على حساب المدفوعات القادمة لكل من دافعي الضرائب هذا ودافعي الضرائب الآخرين الذين يقتطع الوكيل الضريبة من دخلهم (الفقرة 3، البند 1، المادة 231 من قانون الضرائب في الاتحاد الروسي). يتم تحديد طريقة استرداد الأموال بناءً على مبلغ الضريبة المستردة والموعد النهائي المحدد لاستردادها. ويجب على الوكيل إعادة الضريبة إلى دافع الضريبة خلال ثلاثة أشهر من تاريخ استلام الطلب الخاص بذلك من دافع الضريبة. منذ بداية هذا العام، مُنح وكيل الضرائب قانونًا الحق في استرداد الضريبة الزائدة على نفقته الخاصة، دون انتظار استلام الأموال من مصلحة الضرائب (الفقرة 9، البند 1، المادة 231 من قانون الضرائب للجمهورية). الاتحاد الروسي). ومع ذلك، فقد ذكّرت وزارة المالية الروسية مرارا وتكرارا (رسائل من وزارة المالية الروسية بتاريخ 11 مايو 2010 رقم 03-04-06/9-94، بتاريخ 25 أغسطس 2009 رقم 03-04-06-01/) 222) أنه من الضروري استرداد ضريبة الدخل الشخصي فقط على حساب مبالغ الضرائب المحتجزة من مدفوعات هذا الفرد.

من أجل إجراء إقرار ضريبة الدخل الشخصي في "1C:Enterprise 8"، تحتاج إلى إدخال مستند إقرار ضريبة الدخل الشخصي في قاعدة البيانات: سطح المكتب لبرنامج "1C: ZUP 8" > علامة التبويب "الضرائب والمساهمات" > "إقرار ضريبة الدخل الشخصي" (الشكل 1).

بناءً على المستند المكتمل، يجب تحويل الأموال: القائمة "الإجراء" > "على أساس" > "الراتب المستحق" (الشكل 2).

ولكن يرجى ملاحظة أنه لا توجد مسؤولية عن عدم الإبلاغ عن الضرائب الزائدة. وبالإضافة إلى ذلك، فإن الموظف المستنير غير ملزم بالإصرار على إعادة ضريبة الدخل الشخصي. أي أنه إذا استمر الموظف في العمل ولم يقدم طلبًا لاسترداد الضريبة، فعند حساب ضريبة الدخل الشخصي التالية في برامج 1C:Enterprise 8، سيتم أخذ المبلغ الزائد المتراكم تلقائيًا في الاعتبار عند حساب الدخل الشخصي ضريبة. لا يحظر قانون الضرائب في الاتحاد الروسي استمرار تعويض الضرائب المحتجزة بشكل مفرط في الفترة الضريبية التالية. على سبيل المثال، تم اكتشاف ضريبة دخل شخصية زائدة على الموظف في ديسمبر. سيحدث هذا الموقف في عام 2011 للموظفين الذين لديهم طفل ثالث أو طفل معاق. دعونا نتذكر أن القانون الاتحادي رقم 330-FZ المؤرخ 21 نوفمبر 2011 زاد الخصومات القياسية لضريبة الدخل الشخصي للأطفال بأثر رجعي، أي اعتبارًا من 1 يناير 2011.

إذا قدم الموظفون طلبات وقدموا مستندات تفيد أن الطفل معاق أو الثالث في الأسرة، فسيكون من الضروري إدخال معلومات حول هذه الاستقطاعات اعتبارًا من 01/01/2011 (الشكل 3). استخدم مساعد تحرير خصم الطفل لتسهيل تغيير الخصومات للأطفال الثالث واللاحقين. أوامر استدعاء المساعد على سطح المكتب لبرنامج "1C: الرواتب وإدارة شؤون الموظفين 8" > علامة التبويب "الضرائب" > "تحرير الاستقطاعات للأطفال" وفي قائمة "الضرائب والاشتراكات".

إذا تم بالفعل تحديد خصم للطفل المعاق، فسوف يتغير مبلغه تلقائيًا. سيتم دفع رواتب زائدة لهؤلاء الموظفين في الضرائب. قد لا يكون لدى الموظفين الوقت أو قد لا يرغبون في تقديم طلب لاسترداد ضريبة الدخل الشخصي. عند تقديم تقرير 2-NDFL إلى دائرة الضرائب الفيدرالية، سيشير وكيل الضرائب إلى مبلغ الدفع الزائد هناك. لا يجوز لدافعي الضرائب التقدم بطلب إلى دائرة الضرائب الفيدرالية لاسترداد الضريبة. يمكن لوكيل الضرائب - المؤسسة - الاستمرار في حساب مبالغ المدفوعات الزائدة عند إجراء الحسابات في عام 2012. يتم تنفيذ هذا النهج في برامج 1C:Enterprise 8.

إذا تم اكتشاف دفع زائد لضريبة الدخل الشخصي عندما لم يعد الموظف يعمل في المنظمة، فإن وكيل الضرائب يبلغ عن الدفع الزائد للضريبة في نهاية الفترة الضريبية في تقرير 2-NDFL إلى مصلحة الضرائب ويخطر دافعي الضرائب بذلك هذا، ويجب على دافع الضريبة استرداد المبالغ المحتجزة منه، قم بالتواصل مع مكتب الضرائب في مكان إقامتك.

إعادة حساب الضرائب عند الحصول على وضع المقيم الروسي

ينشأ أيضًا مبلغ محتجز بشكل مفرط من ضريبة الدخل الشخصي في حالة حدوث تغيير في وضع دافع الضرائب من غير مقيم إلى مقيم في الاتحاد الروسي. يدفع غير المقيم ضريبة الدخل الشخصي بمعدل 30٪. بعد الاعتراف بالفرد كمقيم ضريبي في الاتحاد الروسي، يخضع الدخل المحدد وفقًا للفقرة 1 من المادة 224 من قانون الضرائب في الاتحاد الروسي للضريبة بمعدل 13٪. وحتى عام 2011، كانت هذه المدفوعات الزائدة خاضعة للاسترداد. لقد أربكت التغييرات التشريعية المستخدمين. إن حظر إعادة الدفع الزائد لضريبة الدخل الشخصي الذي نشأ فيما يتعلق بتغيير وضع دافع الضرائب لا يعني أنه ليس من الضروري إعادة حساب الضريبة بمعدل 13٪ ومراعاة الدفع الزائد في التقييمات التالية .

تشير الرسائل من وزارة المالية الروسية بتاريخ 2011/08/12 رقم 03-04-08/4-146 ودائرة الضرائب الفيدرالية الروسية بتاريخ 06/09/2011 رقم ED-4-3/9150 إلى أن يقوم وكيل الضرائب بحساب وحجب ودفع مبالغ ضريبة الدخل الشخصية لنظام ميزانية الاتحاد الروسي مع الأخذ في الاعتبار الوضع الضريبي لدافعي الضرائب المحدد في كل تاريخ دفع الدخل. بعد تحديد التغيير في حالة غير مقيم إلى حالة مقيم في تاريخ معين، عند حساب ضريبة الدخل الشخصي، فإنه يأخذ في الاعتبار المبالغ التي تم استحقاقها سابقًا بنسبة 30٪. لا يحتاج مستخدمو برامج 1C:Enterprise 8 إلى القيام بأي شيء في هذه الحالة. يكفي الإشارة فقط إلى التغيير في حالة دافع الضرائب وسيتم إجراء إعادة الحساب تلقائيًا عند حساب ضريبة الدخل الشخصي.

يشير خطاب وزارة المالية الروسية بتاريخ 22 نوفمبر 2010 رقم 03-04-06/6-273 إلى حالتين لا يمكن فيهما استرداد الضرائب إلا إلى دائرة الضرائب الفيدرالية: تغيير حالة المقيم الروسي، وخصم الممتلكات. إذا تقدم الموظف بطلب إلى صاحب العمل للحصول على خصم ضريبة الأملاك ليس من الشهر الأول من الفترة الضريبية، فسيتم تقديم الخصم بدءًا من شهر تقديم الطلب. يمكن لسلطة الضرائب استرداد الضريبة المحتجزة بشكل زائد عندما يقدم دافع الضرائب إقرارًا ضريبيًا إلى هيئة التفتيش بناءً على نتائج الفترة الضريبية.

وتشير وزارة المالية مراراً وتكراراً في رسائلها إلى أن مبالغ الضرائب التي تم اقتطاعها وفقاً للإجراءات المعمول بها قبل تلقي طلب دافعي الضرائب لخصم ضريبة الأملاك والتأكيد المقابل من مصلحة الضرائب "لا يتم حجبها بشكل مفرط". ومع ذلك، يشير ممثلو دائرة الضرائب الفيدرالية في روسيا في رسالة بتاريخ 06/09/2011 رقم ED-4-3/9150 إلى أن استرداد الضريبة الفائضة عن الحاجة عند تغيير وضع المقيم في الاتحاد الروسي يمكن أن يكون التي يقوم بها وكيل الضرائب صاحب العمل خلال هذه الفترة الضريبية. لذا فإن لصاحب العمل حرية اختيار أي من التوصيات (وزارة المالية الروسية أو دائرة الضرائب الفيدرالية الروسية) التي سيعتمد عليها عند اختيار الحل.

من الناحية العملية، غالبا ما تنشأ المواقف عندما يحتاج الموظف إلى إعادة المبلغ المحتجز بشكل مفرط من ضريبة الدخل الشخصي.

دعونا نفكر في تنفيذ هذا الموقف في برنامج "1C: إدارة الرواتب وشؤون الموظفين، الإصدار 2.5". من أجل الوضوح، دعونا نفكر في هذا الموقف باستخدام مثال محدد.

كتبت الموظفة طلب خصم ضريبي لطفلها من بداية العام. لقد قدمت طلبي في نهاية شهر فبراير، عندما كان شهر يناير مغلقًا بالفعل. نقوم بإدخال المعلومات ذات الصلة في بطاقة الفرد، مما يشير إلى أن الخصم ساري المفعول اعتبارًا من شهر يناير. في فبراير، أثناء الحساب النهائي للرواتب في مستند "كشوف المرتبات لموظفي المنظمة"، سيقوم النظام تلقائيًا بإعادة حساب ضريبة الدخل الشخصي لشهر يناير. سيحصل الموظف على المبلغ الذي سيتم سداده (الشكل. كشوف المرتبات لشهر فبراير).

بعد إنشاء كشوف المرتبات لشهر فبراير، في قسم "دين المؤسسة في نهاية الشهر / بما في ذلك ضريبة الدخل الشخصي المحتجزة بشكل مفرط في نهاية الفترة" نرى أن الشركة تراكمت عليها ديون ضريبة الدخل الشخصية للموظف (الشكل. قسيمة الدفع)

كيف يمكننا تنفيذ إعادة ضريبة الدخل الشخصي المحتجزة بشكل مفرط إلى موظف في النظام؟

إجراءات استرداد الضريبة هي كما يلي. أولاً، تحتاج إلى إنشاء مستند "إقرار ضريبة الدخل الشخصي" في الفترة الحالية في علامة التبويب "الضرائب". نقوم بملء المستند باستخدام الأمر "املأ\الموظفين الذين دفعوا ضريبة الدخل الشخصي الزائدة" (الشكل. مستند استرداد ضريبة الدخل الشخصي).

نتيجة للإجراءات الموصوفة، سيتم إدراج هؤلاء الموظفين الذين تخضع ضريبة دخلهم الشخصية للاسترداد في القسم الجدولي.

ويجب بعد ذلك دفع هذا المبلغ. للقيام بذلك، نقوم بإنشاء مستند "الراتب المستحق" مع طبيعة الدفع "إقرار ضريبة الدخل الشخصي". في هذه الحالة، يظهر الحقل "حسب المستند"، حيث تحتاج إلى تحديد مستند من سجل المستندات "استرداد ضريبة الدخل الشخصي" (شكل ملء مستند الراتب المراد دفعه)

باستخدام أمر "الملء"، يتم ملء الجزء الجدولي بجميع الموظفين من هذا المستند. وآلية دفع هذا المبلغ مماثلة لآلية دفع الرواتب.

مساء الخير.

ليست هذه هي المرة الأولى التي أواجه فيها مثل هذه المشكلة في التكوينات القياسية 1C 3.0 عند حساب الأجور. في هذه الحالة، نحن نتحدث عن كل من 1C Salary and HR Management 3.0 و1C Enterprise Accounting 3.0. في 1C، عند حساب الأجور، يظهر المبلغ "ضريبة الدخل الشخصي المحتجزة بشكل مفرط" في كشوف المرتبات أو كشوف المرتبات. حيث أنها لم تأتي من؟ أين يمكنني مشاهدته؟ كيف يمكنني إزالته، على الأقل بيدي؟ وكيف يمكنني منع ظهوره مرة أخرى؟

وأسوأ ما في الأمر أنه يؤثر على المبلغ الذي يجب دفعه للموظف. في معظم الحالات، يكون مبلغ ضريبة الدخل الشخصي المحتجزة بشكل مفرط مساوياً لضريبة الدخل الشخصي المتراكمة في الشهر الحالي، على الرغم من احتمال حدوث اختلافات.

لن تناقش هذه المقالة متى يحدث بالفعل حجب ضريبة الدخل الشخصي بشكل مفرط؛ سأتحدث عن الحالة الأكثر شيوعًا عندما تظهر في البرنامج، ولكن لا ينبغي أن تكون موجودة. في الإصدارات 3.0، من السهل جدًا حدوث هذا الخطأ وليس من الواضح على الفور ما يجب فعله حيال ذلك.

لذا أقترح عليك اليوم التعامل مع هذه المشكلة. أتمنى أن يشكرني الكثيرون)) لا تبخل بتعليقاتك، التسجيل يستغرق 5 ثواني، لا أرسل بريدا عشوائيا لزوار موقعي

لنبدأ بالترتيب. أول شيء أريد أن أخبرك به هو منهجية حساب ضريبة الدخل الشخصي المحتجزة بشكل مفرط وأسباب ظهورها غير الصحيح.

كما تعلمون، يوجد في بطاقات ضريبة الدخل الشخصية شيء مثل "ضريبة الدخل الشخصي المستحقة" و"ضريبة الدخل الشخصي المدفوعة"، وفي الممارسة العملية يكونان دائمًا متساويين تقريبًا، لكن من الناحية النظرية يمكن أن يتباعدا. على سبيل المثال، إذا لم يتم دفع المبلغ المستحق للموظف. لذا، إذا كان ذلك ممكنًا، فيجب على 1C الاحتفاظ بسجلات لمثل هذه المواقف، وهم يفعلون ذلك. ولأغراض المحاسبة يتم استخدام سجل التراكم " حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصي". مستندات الاستحقاق تقوم بحركة "الاستلام" فيها، وبيانات الدفع تقوم فيها حركة "النفقة".

وفي هذه الحالة تؤخذ ضريبة الدخل الشخصي بعين الاعتبار كما هو معروف على أساس الاستحقاق. أولئك. يقوم البرنامج بتحليل جميع الحركات منذ بداية العام بحلول نهاية هذا الشهر(تم التحقق من 100% من طلبات المشاهدة). وبناء على ذلك، إذا تم دفع مبلغ أكبر للموظف من المستحق (حسنا، أنت لا تعرف أبدا)، فيجب على الموظف دفع هذه المبالغ شخصيا. على سبيل المثال، على مدار العام بأكمله، جمعنا 3900 روبل كضريبة دخل شخصية ودفعنا 4000 روبل، مما يعني أنه عند حساب الشهر الحالي، يجب علينا أن ندفع للشخص 100 روبل إضافية شخصيًا.

الآن عن سبب الخطأ: لقد حسبت الراتب، وتحققت من كل شيء، وأعجبك كل شيء، وقم بإنشاء قسيمة دفع، وقم بنشرها. في سجلنا التراكمي "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي" يوجد الدخل الناتج عن مستند "كشوف المرتبات" والنفقات التي يتم الحصول عليها من خلال مستند "بيان للبنك". مبالغ الدخل والنفقات متساوية، كل شيء جميل. بعد ذلك، تقوم بإعادة حساب راتبك لسبب ما دون نشر كشف الرواتب.. ولا يتعين عليك حتى إعادة ملء الاستحقاقات؛ كل ما عليك فعله هو تعديل المبلغ يدويًا، وسيتم إعادة حساب ضريبة الدخل الشخصي تلقائيًا. عند الحساب، يتجاهل مستند الاستحقاق حركاته، وهذا صحيح، لكنه يرى حركات كشفنا. ونتيجة لذلك، فقد دفعنا ضريبة الدخل الشخصي دون استحقاق، والنفقات دون دخل. ويندرج هذا المبلغ في " حجب ضريبة الدخل الشخصي بشكل مفرط".

الآن أين تراه: على الأغلب لن ترى ذلك إلا في التقرير، أو ستلاحظ أنه بعد إعادة تعبئة كشف الحساب زادت مبالغ الدفع. الحقيقة هي أنه بشكل افتراضي، في 1C Enterprise Accounting 3.0، في 1C الرواتب وإدارة شؤون الموظفين 3.0، يكون الحقل الذي يتم تخزين هذا المبلغ فيه مخفيًا في جميع المستندات.

أولاً، لنقم بما يلي: في نموذج مستند الاستحقاق، انقر فوق الزر "جميع الإجراءات". بعد ذلك، حدد "تغيير الشكل" من القائمة المنسدلة. هنا، إذا قمت بتنشيط لوحة تحتوي على بيانات ضريبة الدخل الشخصية في النموذج، فسوف ترى على الفور "الضريبة لتعويض استرداد الأموال". ضع علامة اختيار بجانبه.

شكرا لاهتمامكم، نراكم قريبا. اكتب التعليقات.

تهدف هذه الوثيقة إلى التعديل اليدوي للبيانات المحاسبية لضريبة الدخل الشخصي واشتراكات التأمين واستحقاقات التأمين الاجتماعي. يمكن استخدام الوثيقة لإدخال الأرصدة الأولية واستعادة المحاسبة عند تنفيذ البرنامج، ونسمي هذه الوثيقة "غامضة" لأنها لا يعرف الكثير من الناس عن وجوده، وكذلك كيفية استخدامه بشكل صحيح.

يمكنك استخدام المستند لتصحيح البيانات التالية:

- ضريبة الدخل الشخصية.يتم إجراء المحاسبة عن ضريبة الدخل الشخصي على علامات التبويب "ضريبة الدخل الشخصي: الدخل والضرائب"، "ضريبة الدخل الشخصي بمعدل 13٪" و"ضريبة الدخل الشخصي المستقطعة". تنعكس البيانات المدخلة في البطاقات الضريبية 1-NDFL وتستخدم عند إنشاء الشهادات في النموذج 2-NDFL لتقديمها إلى دائرة الضرائب الفيدرالية وإصدارها للموظفين، كما تنعكس البيانات في تقرير 6-NDFL.

- أقساط التأمين.يتم الاحتفاظ بمحاسبة أقساط التأمين لصندوق المعاشات التقاعدية وصندوق التأمين الطبي الإلزامي وصندوق التأمين الاجتماعي في علامة التبويب "أقساط التأمين". تنعكس البيانات المدخلة في بطاقات التسجيل الفردية لأقساط التأمين وتستخدم في حسابات أقساط التأمين المستحقة والمدفوعة RSV-1 و4-FSS في الاتحاد الروسي.

- فوائد التأمين الاجتماعي.تتم المحاسبة عن مزايا التأمين الاجتماعي في علامة التبويب "التغطية التأمينية". تُستخدم البيانات المدخلة في تكوين حسابات اشتراكات التأمين المستحقة والمدفوعة للتأمين الاجتماعي الإلزامي في حالة العجز المؤقت وفيما يتعلق بالأمومة وللتأمين الاجتماعي الإلزامي ضد حوادث العمل والأمراض المهنية، وكذلك تكاليف الدفع التغطية التأمينية (حتى عام 2010 - كشوف المرتبات للأموال من صندوق التأمين الاجتماعي) وفقًا للنموذج 4-FSS للاتحاد الروسي.

إجراء إدخال المستند:

دعونا نفكر بمزيد من التفصيل في الحالات التي يمكن ويجب استخدام هذه الوثيقة في برنامج "1C: إدارة الرواتب وشؤون الموظفين، الإصدار 2.5" و"1C: إدارة مؤسسات التصنيع، الإصدار 1.3".

من أجل فتح قائمة المستندات، يجب عليك تحديد عنصر القائمة "حساب الرواتب حسب المنظمات" -> "الضرائب والمساهمات" -> "تعديل المحاسبة لضريبة الدخل الشخصي ومساهمات التأمين والضريبة الاجتماعية الموحدة".

هناك طريقة أخرى لإدخال هذا المستند وهي من خلال المجلة العامة للمستندات الخاصة بمحاسبة ضريبة الدخل الشخصي وأقساط التأمين. يمكنك العثور عليها إما من خلال القائمة الرئيسية، عنصر "حساب الرواتب حسب المنظمات" -> "الضرائب والاشتراكات" -> "مجلة ضريبة الدخل الشخصي ومستندات محاسبة الضرائب الاجتماعية الموحدة"، أو على سطح المكتب، علامة التبويب "الضرائب" ، رابط "مجلة المستندات المحاسبية لضريبة الدخل الشخصي، ومساهمات التأمين في صندوق التقاعد، وصندوق التأمين الاجتماعي، وصندوق التأمين الطبي الإلزامي".

أنواع التعديلات:

1. تقديم خصم ضريبي اجتماعي على مبلغ اشتراكات التقاعد المدفوعة بموجب اتفاقيات التقاعد غير الحكومية و/أو اتفاقيات تأمين التقاعد الطوعي و/أو اتفاقيات التأمين على الحياة الطوعي.

يتم تسجيل مبالغ الاستقطاعات الاجتماعية المقدمة بموجب الكود 327 في البرنامج باستخدام وثيقة "تعديل المحاسبة لضريبة الدخل الشخصي ومساهمات التأمين والضريبة الاجتماعية الموحدة". يتم أخذ مبالغ الخصم المسجلة بواسطة هذا المستند في الاعتبار تلقائيًا عند حساب ضريبة الدخل الشخصي في مستند "كشوف المرتبات » . وفي هذه الحالة يكون تطبيق الخصم الاجتماعي من الأولويات، أي. قبل تقديم الخصومات القياسية والممتلكات.

2. الانعكاس في برنامج الاستقطاع المقدم للمساعدة المالية في مكان العمل السابق في العام الحالي. يتم إدخال البيانات في علامتي تبويب:

- "ضريبة الدخل الشخصي: الدخل والضرائب" - يتم ملؤها بحيث لا يتم إعادة قبول الخصم عند حساب ضريبة الدخل الشخصي؛

- "مساهمات التأمين" - يتم ملؤها بحيث لا يتم إعادة قبول الخصم كمبلغ غير خاضع للضريبة عند حساب ضريبة الدخل الشخصي؛

دعونا نراجع هذه الوثيقة ونعيد حساب وثيقة "تسجيل الاستحقاقات لمرة واحدة"، والتي تم استخدامها لتجميع المساعدة المالية لمكان العمل الجديد. سيكون مبلغ الخصم الآن صفراً.

4. انعكاس مبلغ التعويض عن التأخر في دفع الأجور في البرنامج ليشمل مبالغ التعويض المدفوعة في قاعدة احتساب أقساط التأمين. سيتم أخذ مبالغ التعويض عن التأخر في دفع الأجور المسجلة بهذه الطريقة في الاعتبار تلقائيًا عند حساب أقساط التأمين.

لا ينعكس مبلغ التعويض عن تأخير دفع الرواتب في السجلات المحاسبية للبرنامج، وبالنسبة للبرنامج، فإن هذا التعويض ليس استحقاقا، ولا يتم توفير أي نوع من الحساب له. ومن ثم، تم وضع فرض أقساط التأمين للتعويض عن التأخر في دفع الأجور وفقا للمبدأ العام، أي. لا يمكن تحديد نوع الدخل في نموذج نوع الحساب. ولكن من الممكن أن ينعكس ذلك في وثيقة "تعديل المحاسبة لضريبة الدخل الشخصي وأقساط التأمين والضريبة الاجتماعية الموحدة". يمكن إدخال هذه الوثيقة مباشرة من وثيقة الرواتب المستحقة للمنظمات من خلال الضغط على زر الإجراءات - تسجيل الدخل من التعويضات، ثم سيتم تعبئة الوثيقة تلقائيا أو يمكنك تعبئة الوثيقة يدويا في علامة تبويب أقساط التأمين.

5. انعكاس ضريبة الدخل الشخصية المحسوبة والمستقطعة للدخل الفردي. الأشخاص من تأجير ممتلكاتهم للمنظمة التي يعمل فيها. حتى لو لم يكن الفرد موظفًا في منظمة - إذا استأجرت المنظمة منه أماكن عمل أو معدات أو سيارة - فهي وكيل الضرائب الخاص به وهي ملزمة بدفع ضريبة الدخل الشخصي الشهرية على الدخل الذي يتلقاه الفرد من تأجير العقارات.

وللقيام بذلك، في علامة التبويب «ضريبة الدخل الشخصي: الدخل والضرائب»، أضف سطراً جديداً، واختر موظفاً من دليل «الأفراد»، وهذا يعني أننا لا يجوز لنا توظيفه. ندخل أيضًا فردًا هناك - المستأجر إذا لم يكن موظفًا. نختار تاريخ الدخل وشهر الفترة الضريبية وشهر تسجيل الدخل ورمز الدخل من دليل "أكواد ضريبة الدخل الشخصي".

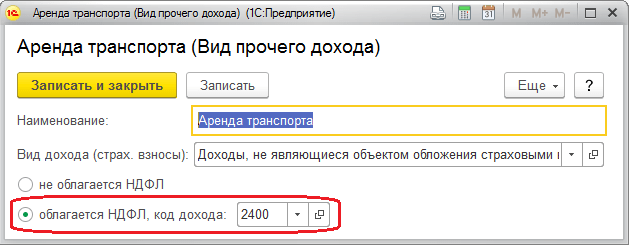

بالنسبة للدخل من تأجير العقارات، يتم استخدام رمز الدخل 1400: "الدخل المستلم من الإيجار أو الاستخدام الآخر للممتلكات (باستثناء الدخل المماثل من استئجار أي مركبات ومعدات اتصالات وشبكات الكمبيوتر)."

في حالة استئجار سيارة أو مركبة أخرى، يتم تطبيق رمز الدخل 2400 "الدخل المستلم من الإيجار أو الاستخدام الآخر لأي مركبة، بما في ذلك البحر والنهر والطائرات والمركبات ذات المحركات، فيما يتعلق بالنقل، والدخل المستلم من التأجير أو الاستخدام الآخر خطوط الأنابيب وخطوط الكهرباء (خطوط الكهرباء) وخطوط الألياف الضوئية و (أو) الاتصالات اللاسلكية ووسائل الاتصال الأخرى، بما في ذلك شبكات الكمبيوتر.

أدخل مبلغ الدخل وانتقل إلى علامة التبويب "ضريبة الدخل الشخصي بمعدل 13٪". تحتاج هنا إلى تحديد موظف في قسم الجدول "الضريبة المحسوبة" وإدخال مبلغ الضريبة المحسوبة يدويًا. انتقل إلى علامة التبويب "استقطاع الضريبة الشخصية". في علامة التبويب "استقطاع NDFL"، أدخل معدل الضريبة والمبلغ المحتجز يدويًا.

بالنسبة للمستند "تعديل المحاسبة لضريبة الدخل الشخصي ومساهمات التأمين والضريبة الاجتماعية الموحدة"، فإن الإعدادات المحددة لمعلمات حساب الراتب غير صالحة، وحتى إذا تم وضع علامة "عند حساب ضريبة الدخل الشخصي، فاقبل الضريبة المحسوبة كـ تم تحديد "الحجب"، فهي لا تنطبق على هذا المستند - هذا مستند مخصص لتصحيحات الإدخال اليدوية.

يجب أن تنعكس حقيقة تحويل ضريبة الدخل الشخصي في وثيقة "تحويل ضريبة الدخل الشخصي إلى ميزانية الاتحاد الروسي".

يسمح لك هذا المستند أيضًا بعكس ضريبة الدخل الشخصي المحتجزة عند إلغاء استخدام السياسة المحاسبية "عند حساب ضريبة الدخل الشخصي، خذ الضريبة المحسوبة في الاعتبار على أنها محتجزة" إذا لم يعكس مستند الدفع الخاص بالموظف الاستقطاع لسبب ما ضريبة الدخل الشخصي للفترة.

هذه هي الميزات الأكثر استخدامًا في مستند "تعديل المحاسبة لضريبة الدخل الشخصي وأقساط التأمين والضريبة الاجتماعية الموحدة"، وهي وثيقة تبسط عمل المحاسب عند إعداد التقارير.

هل لا يزال لديك أسئلة حول البرنامج؟ ستهتم شركة SITEK بحل مشكلات 1C: العمل في البرنامج، ويتم تقديم الخدمات الأخرى من قبل متخصصين مؤهلين في أقصر وقت ممكن.

ندعوكم للتعرف على أسعارنا و...

2016-12-08T15:29:55+00:00سؤال من القارئ مارينا فاسيليفنا:

قمنا بتثبيت برنامج جديد 1 C 8.3 المحاسبة. لست على دراية تامة بهذا البرنامج بعد.

نحن نستأجر سيارة من فرد، ونقوم بتسجيل الإيجار من خلال المعاملات اليدوية بـ 44.1 CT 76.5 وتحصيل ضريبة الدخل الشخصي 76.5 CT 68.1.

لكن ضريبة الدخل الشخصي المستحقة لا تدخل في سجل ضريبة الدخل الشخصي. في 1C Accounting 7.7، قمت بتنفيذ ضريبة الدخل الشخصي من خلال ضبط بيانات ضريبة الدخل الشخصية،

لكن في 1C 8.3 لا يمكنني العثور على مثل هذه الوظيفة. إذا كان ذلك ممكنا، الرجاء مساعدتي.

إجابة:

لتعكس التسويات مع ميزانية ضريبة الدخل الشخصي في المحاسبة الضريبية، يتم توفير سجل تراكم: " حسابات وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصية".

إذا فتحنا هذا السجل باستخدام القائمة " ":

ثم سنرى شيئا من هذا القبيل:

وكل هذه الحركات حسب السجل الذي يتم تشكيله عند دفع الرواتب للموظفين.

لكن مهمتنا هي أن نعكس هذه الحركات نفسها عند خصم ضريبة الدخل الشخصي من الفرد الذي نستأجر منه السيارة، مباشرة في عملية يدوية. كيف افعلها؟

لنفتح عملية يدوية نعكس فيها معاملاتنا:

DT 44.1 كيلوطن 76.5

DT 76.5 كيلوطن 68.1

لدي كل شيء بشكل تخطيطي للغاية:

ومن العنصر العلوي "المزيد" حدد العنصر "تحديد السجلات":

سيتم فتح قائمة السجلات، ونحن بحاجة إلى تحديد المربعات لأولئك الذين نريد عرض تحركاتهم:

انقر فوق "موافق" ولاحظ ظهور علامة تبويب إضافية في مستند "العملية" لتحرير السجل:

انقر فوق الزر "إضافة" واملأ سطر إيصال ضريبة الدخل الشخصي للفرد الذي نحتاجه:

بإخلاص، فلاديمير ميلكين(المعلم والمطور).

أود اليوم أن أناقش وثيقة ليس غرضها واضحًا تمامًا للكثيرين. هذه وثيقة "تعديل المحاسبة لضريبة الدخل الشخصي وأقساط التأمين والضريبة الاجتماعية الموحدة". سنلقي نظرة على مثال محدد صادفته في عملي.

مثال واضح للعمل مع وثيقة "تعديل محاسبة ضريبة الدخل الشخصية"

✅

✅

✅

من أجل البساطة، سنأخذ في الاعتبار الاستحقاقات لموظف واحد (بتروف) وشهر واحد (ديسمبر).

دع الموظف يحصل على معيار "الراتب باليوم" و"زيادة الراتب" لهذا الشهر (اقرأ المقال للحصول على تفاصيل حول كيفية حساب الراتب:). لقد أنشأنا نوع الاستحقاق "ملحق الراتب" وعن طريق الخطأ (عن عمد) في علامة تبويب الضرائب أشرنا إلى أن الدخل من هذا الاستحقاق لا يخضع لضريبة الدخل الشخصي.

في هذه الحالة، عند حساب الأجور لشهر ديسمبر، تم احتساب ضريبة الدخل الشخصي من الراتب فقط

نتيجة لذلك، عند إنشاء تقارير ضريبة الدخل الشخصية، لن يتم أخذ دخل 2000 روبل في الاعتبار. بموجب "ملحق الراتب" ولن تؤخذ الضريبة على هذا الدخل بعين الاعتبار.

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

إذا نشأ مثل هذا الموقف عند حساب الرواتب في الأشهر الأخيرة من العام، فسيكون من الممكن تصحيح إعدادات نوع الاستحقاق وإعادة حساب الراتب. ولكن غالبًا ما يكون هناك موقف يحدث فيه خطأ في بداية السنة المحاسبية، ولكن يتم اكتشافه فقط عند تقديم التقارير.

لنقم بإنشاء التقارير مرة أخرى ونلاحظ أن الدخل ارتفع من 10000 إلى 12000:

دعنا نعود إلى مستند "تعديل المحاسبة لضريبة الدخل الشخصي وأقساط التأمين والضريبة الاجتماعية الموحدة"، حيث سنقوم الآن بملء علامة التبويب "ضريبة الدخل الشخصي بنسبة 13٪" ونشرها:

لنقم بإنشاء التقارير مرة أخرى. يرجى ملاحظة أن الضريبة المحسوبة زادت من 1300 إلى 1560:

ويظهر التقرير أنه لم يتم حجب 260 روبل للموظف. ضريبة مرة أخرى، لنعود إلى وثيقة "تعديل المحاسبة لضريبة الدخل الشخصي وأقساط التأمين والضريبة الاجتماعية الموحدة"، والتي سنقوم فيها بملء علامة التبويب "ضريبة الدخل الشخصي المستقطعة" ونشرها:

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1.

سنلقي نظرة اليوم على الأدوات والوظائف التي يمتلكها برنامج 1C لحساب ضريبة الدخل الشخصي وانعكاسها الصحيح في المحاسبة الضريبية.

يتم إدخال إجراء الضريبة عند إعداد نوع الحساب.

رسم بياني 1

يمكن اختيار الرمز من الشكل 1 في "أنواع ضريبة الدخل الشخصي"، حيث يتم تعيين نسبة ضريبية لكل عنصر ويشير إلى ما إذا كان يتعلق بالأجور.

تتيح لك فئة الدخل توضيح تاريخ استلامها في كشف الحساب، والذي تم الإشارة إليه أصلاً في وثيقة التسوية. للإشارة إلى إجراء حساب ضريبة الدخل للموظفين المفصولين، في الدليل الذي يحمل نفس الاسم، حدد إجراء الحساب.

الصورة 2

للإشارة إلى خيار حساب الضرائب على الدخل الآخر للأفراد، يتم استخدام الكتب المرجعية المقابلة أيضًا.

تين. 3

يمكنك الإشارة إلى رمز الدخل مباشرة في حقل المستند.

الشكل 4

يتم تخزين الخصومات في "أنواع الخصومات من ضريبة الدخل الشخصي".

يتم تسجيل المدفوعات الضريبية المقدمة للمواطنين الأجانب في المستند الذي يحمل نفس الاسم "المدفوعات المقدمة لضريبة الدخل الشخصي". البيان الخاص بشرعية الإزاحة المسبقة موجود في "1C-Reporting".

في سجلات ضريبة الدخل الشخصي في 1C 8.3، تسجل وثائق التسوية القاعدة الخاضعة للضريبة والضريبة المحسوبة، والتي يتم تحديدها اعتبارًا من تاريخ الاستلام الفعلي للدخل.

يتم عرض الضريبة على جميع أنواع المزايا ومدفوعات الإجازة والمدفوعات الداخلية الأخرى في المستندات فورًا في تاريخ الدفع المخطط له.

يتم تأريخ استلام الدخل الفعلي لأنواع الحسابات التي يشير رمز الدخل إليها "يتوافق مع الأجور" باليوم الأخير من شهر الاستحقاق أو تاريخ الفصل.

الشكل 5

يتم تسجيل الدخل في "الاستحقاق..." و"القسط" وما إلى ذلك.

الشكل 6

الشكل 7

يعود تاريخ الاستقطاع الضريبي إلى تاريخ الدفع الذي تم إدخاله في كشوف المرتبات. يتم أيضًا تسجيل التاريخ الفعلي للدفع من خلال مستندات "تأكيد دفع الدخل" و"تأكيد تحويل الراتب".

عند حساب الاستقطاع، يتم ملء مستند أساسي، يتم بموجبه تسجيل مبلغ الدخل، والذي يتم أخذه في الاعتبار لاحقًا في السطر 130 في تقرير 6-NDFL.

للعرض في التقارير، يتم عرض الضريبة المحولة في كشف دفع الراتب عند تحديد سمة "الضريبة مع الراتب" أو نموذج منفصل "التحويلات إلى الميزانية". يعتمد توقيت التحويل على نوع الدخل. يتم تسجيل الموعد النهائي في النظام عند الخصم ويستخدم عند تجميع تقرير 6-NDFL.

التقارير التالية متاحة لتحليل ضريبة الدخل الشخصي:

- التحليلات الشهرية.

- سجل المحاسبة الضريبية لضريبة الدخل الشخصي؛

- الموحد 2-NDFL.

إذا كان من الضروري إعادة حساب الضريبة في ZUP لأي سبب من الأسباب، فاستخدم مستند "إعادة حساب ضريبة الدخل للأفراد" الموجود في قائمة "الضرائب والمساهمات". وهنا يتم إعادة حساب الضريبة من بداية الفترة الضريبية المشار إليها هنا.

الشكل 8

لضبط المحاسبة لنوع الضريبة قيد النظر في 1C ZUP، يتم استخدام مستند متخصص "عملية محاسبة ضريبة الدخل الشخصية". يسمح لك بتحرير سجلات الضرائب:

- الخصومات المقدمة بناء على إخطار المسؤول؛

- الخصومات القياسية والاجتماعية المقدمة؛

- حسابات وكلاء الضرائب/دافعي الضرائب مع ميزانية ضريبة الدخل الشخصي؛

- محاسبة الدخل لحساب ضريبة الدخل الشخصي.

إذا تم خصم الضريبة على الموظف بشكل زائد، فسيتم احتسابها في الفترة الحالية بـ "ناقص". إذا كان المبلغ الإجمالي للموظف سالبًا للشهر الحالي، فلن يتم حجبه ولن يتم قبول مقاصته مقابل الدفعات المستقبلية. في مستندات التسوية، يمكن رؤية ضريبة الدخل الشخصي للتعويض في علامة التبويب "تسويات الدفع". في الفترة القادمة سيقوم النظام تلقائيًا بتخفيض الضريبة المستقطعة بمقدار مبلغ التسوية، ولكن يمكنك أيضًا إرجاع الضريبة باستخدام "استرداد".

تعتمد المحاسبة الصحيحة لضريبة الدخل الشخصي في النظام على إكمال التسجيل الصحيح لدى مصلحة الضرائب في بطاقة الإدارة/المؤسسة. عند التسجيل لدى مصلحة الضرائب، يتم جمع التقارير ذات الصلة في ZUP. بناءً على الموعد النهائي لإصدار الدخل، يتم حساب الموعد النهائي للتحويل، والذي يتم عرضه في السجلات عند الترحيل.