Postupak naplate i povraćaja poreza na dohodak građana regulisan je članom 231 Poreskog zakona Ruske Federacije. Poreski obveznici imaju mnogo pitanja, pa ćemo se zadržati na najčešćim slučajevima, a takođe ćemo dati preporuke o tome kako odraziti radnje za ponovni obračun, naplatu i vraćanje poreza na dohodak u programima sistema 1C: Enterprise 8.

Dodatni porez

Dosadašnja pravila naplate poreza na dohodak fizičkih lica nisu promijenjena. Shodno tome, ako iz nekog razloga poreski agent nije zadržao porez na dohodak fizičkih lica od dohotka pojedinca ili nije zadržao porez u celosti, nedostajući iznosi moraju biti nadoknađeni od poreskog obveznika. Porez može biti smanjen po odbitku iz sljedećih razloga:

. greškom ako ste dali dodatni odbitak ili pogrešno naveli šifru prihoda;

. izvršen je preračun za prethodni period, a prihodi su povećani;

. lice je izgubilo status poreskog rezidenta.

Ako zaposleni nastavi da radi i prima prihode, tada će se nakon ispravljanja greške, ponovnog obračuna ili promjene statusa, prilikom sljedećeg obračuna poreza na dohodak u računovodstvenim programima sistema 1C: Enterprise 8, iznos koji nedostaje automatski izračunati i zadržati .

Ako se otkrije neplaćanje poreza kada ne postoji način da se porez zadrži (ako je zaposlenik dao otkaz ili je istekao poreski period), tada organizacija neće moći naplatiti porez na dohodak građana. U stavu 5 člana 226 Poreskog zakona Ruske Federacije navodi se da ako je nemoguće odbiti od poreskog obveznika obračunati iznos poreza na dohodak fizičkih lica, poreski agent je dužan da obavesti poreskog obveznika i poreski organ u mestu njegovog registracija u pisanoj formi o tome i iznosu poreza koristeći potvrdu obrasca 2-NDFL, odobrenu naredbom Federalne poreske službe Rusije od 17.11.2010. br. MMV-7-3/

Da biste to učinili, potrebno je generirati 2-NDFL certifikat u programu u papirnom ili elektronskom obliku i poslati ga poreznom obvezniku i poreznoj upravi na vašem mjestu registracije. Za slučajeve iz 2011. ovo se mora završiti najkasnije do 31. januara 2012. godine.

Povrat poreza na dohodak fizičkih lica

Porez može biti prenaplaćen iz istih razloga kao i nedovoljno naplaćen.

Opšti postupak za vraćanje i prebijanje preplaćenih i naplaćenih poreza utvrđen je članovima 78. i 79. Poreskog zakona Ruske Federacije. Nova verzija stavka 1. člana 231. Poreskog zakona Ruske Federacije (stupila na snagu 1. januara 2011. godine) razjasnila je pravila za vraćanje poreza na dohodak fizičkih lica od kojih je poreski agent iz bilo kojeg razloga zadržani prekomjerni porez.

Ako je razlog za zadržavanje poreza promijenjeno stanje odbitka ili prihoda, onda je poreski agent od početka tekuće godine dužan o svakoj takvoj činjenici obavijestiti fizičko lice od kojeg je prethodno izvršio preostale poreze u roku od 10 radnih dana. od dana kada je agent za to saznao. U ovom slučaju se ukazuje na prekomjerno zadržani iznos poreza na dohodak fizičkih lica. Forma poruke nije regulisana i može biti proizvoljna.

Višak poreza po odbitku podliježe povratu na osnovu pismenog zahtjeva poreskog obveznika (stav 1. člana 231. Poreskog zakona Ruske Federacije). Stoga preporučujemo da poreski agenti (poslodavci) u svoju poruku unesu frazu o potrebi pisanja takve izjave. Takođe treba navesti da je povraćaj više zadržanog iznosa poreza poreskom obvezniku moguć samo u bezgotovinskom obliku. Dakle, u prijavi poreskog obveznika mora se navesti bankovni račun na koji treba prenijeti sredstva koja mu pripadaju.

Poruka se može dati poreskom obvezniku ili poslati poštom.

Zahtjev koji se pojavio prošle godine u Poreskom zakoniku Ruske Federacije da se pravovremeno obavijesti poreski obveznik o postojećoj preplati poreza ne prate propisi za evidentiranje činjenice otkrivanja prekomjernog zadržavanja poreza na dohodak fizičkih lica od prihoda poreskog obveznika. Nije predviđena ni odgovornost poreskog agenta za neobavještavanje poreskog obveznika.

Nakon što je od poreskog obveznika primio zahtjev za povraćaj prekomjerno zadržanog iznosa poreza na dohodak fizičkih lica, poslodavac odlučuje iz kojih sredstava će biti vraćen. Povrat je moguć na teret iznosa poreza na dohodak fizičkih lica koji se prenose u budžetski sistem Ruske Federacije na račun predstojećih plaćanja kako za ovog poreskog obveznika tako i za druge obveznike od čijih prihoda agent zadržava porez (stav 3. tačka 1. član 231 Poreskog zakona Ruske Federacije). Način povraćaja se bira na osnovu iznosa poreza koji se vraća i roka za njegov povraćaj. Zastupnik mora vratiti porez poreskom obvezniku u roku od tri mjeseca od dana prijema odgovarajućeg zahtjeva od poreskog obveznika. Poreskom agentu je od početka ove godine zakonski dato pravo na povraćaj više plaćenog poreza o svom trošku, bez čekanja na prijem sredstava od poreskog organa (stav 9. tačka 1. člana 231. Poreskog zakona Ruska Federacija). Međutim, rusko Ministarstvo finansija je više puta podsećalo (pisma ruskog Ministarstva finansija od 11. maja 2010. br. 03-04-06/9-94, od 25. avgusta 2009. godine br. 03-04-06-01/ 222) da je potrebno izvršiti povrat poreza na dohodak fizičkih lica samo na teret poreskih iznosa koji su zadržani od plaćanja ovog lica.

Da biste izvršili prijavu poreza na dohodak u „1C:Preduzeće 8“, potrebno je da unesete dokument Porez na dohodak u bazu podataka: Desktop programa „1C:ZUP 8“ > kartica „Porezi i doprinosi“ > “Prijava poreza na dohodak fizičkih lica” (Sl. 1).

Na osnovu popunjenog dokumenta vrši se transfer novca: Meni „Akcija“ > „Na osnovu“ > „Plata koja se isplaćuje“ (Sl. 2).

Ali imajte na umu da ne postoji odgovornost za propust da se obavijesti o prekomjernom porezu po odbitku. Osim toga, informisani zaposleni nije dužan insistirati na povraćaju poreza na dohodak građana. Odnosno, ako zaposlenik nastavi raditi i nije podnio zahtjev za povrat poreza, tada će se prilikom sljedećih obračuna poreza na dohodak u programima 1C: Enterprise 8, višak obračunati iznos automatski uzeti u obzir pri obračunu ličnog dohotka. porez. Porezni zakonik Ruske Federacije ne zabranjuje nastavak prebijanja preterano zadržanog poreza u narednom poreskom periodu. Na primjer, u decembru je otkriveno da je zaposleni preplatio porez na dohodak građana. Ovakva situacija će se desiti u 2011. godini za zaposlene koji imaju treće dijete ili dijete sa invaliditetom. Podsjetimo, Federalni zakon br. 330-FZ od 21. novembra 2011. povećao je standardne odbitke za porez na dohodak djece retroaktivno, odnosno od 1. januara 2011. godine.

Ukoliko zaposleni podnesu zahtjeve i dostave dokumente u kojima se navodi da je dijete invalid ili treće u porodici, potrebno je unijeti podatke o ovim odbitcima od 01.01.2011. godine (Sl. 3). Koristite pomoćnika za uređivanje odbitaka djece da olakšate promjenu odbitaka za treću i narednu djecu. Komande za pozivanje pomoćnika na radnoj površini programa „1C: Plaće i upravljanje osobljem 8“ > kartica „Porezi“ > „Uređivanje odbitaka za djecu“ i u meniju „Porezi i doprinosi“.

Ako je odbitak za dijete s invaliditetom već utvrđen, njegov iznos će se automatski promijeniti. Ovi zaposleni će biti preplaćeni u vidu poreza. Zaposleni možda nemaju vremena ili ne žele podnijeti zahtjev za povraćaj poreza na dohodak. Prilikom podnošenja izvještaja 2-NDFL Federalnoj poreznoj službi, porezni agent će tamo naznačiti iznos preplate. Poreski obveznik ne može podnijeti zahtjev Federalnoj poreznoj službi za povraćaj poreza. Poreski agent – organizacija – može nastaviti da računa iznose preplaćenih sredstava prilikom obračuna u 2012. godini. Ovaj pristup je implementiran u programima 1C:Enterprise 8.

Ako se otkrije preplata poreza na dohodak fizičkih lica kada zaposlenik više ne radi za organizaciju, tada poreski agent prijavljuje preplatu poreza na kraju poreskog perioda u 2-NDFL izvještaju poreznoj upravi i obavještava poreskog obveznika o ovo, a poreski obveznik mora dobiti povraćaj zaostalog iznosa. obratite se poreskoj upravi u vašem mjestu prebivališta.

Preračunavanje poreza prilikom sticanja statusa rezidenta Rusije

Prekomjerno zadržani iznos poreza na dohodak građana također nastaje u slučaju promjene statusa poreznog obveznika iz nerezidenta u rezidenta Ruske Federacije. Nerezident je platio porez na dohodak fizičkih lica po stopi od 30%. Nakon što je pojedinac priznat kao poreski rezident Ruske Federacije, navedeni prihod u skladu sa stavom 1. člana 224. Poreskog zakona Ruske Federacije podliježe oporezivanju po stopi od 13%. Do 2011. godine takve preplate su bile predmet povrata. Zakonske promjene su zbunile korisnike. Zabrana vraćanja preplaćenog poreza na dohodak fizičkih lica koja je nastala u vezi sa promjenom statusa poreskog obveznika ne znači da nije potrebno preračunavati porez po stopi od 13% i uzimati u obzir preplatu u narednim procjenama. .

Pisma Ministarstva finansija Rusije od 08.12.2011. br. 03-04-08/4-146 i Federalne poreske službe Rusije od 09.06.2011. br. ED-4-3/9150 ukazuje da je Poreski agent obračunava, zadržava i uplaćuje iznose poreza na dohodak fizičkih lica u budžetski sistem Ruske Federacije uzimajući u obzir poreski status poreskog obveznika utvrđen na svaki dan isplate prihoda. Utvrdivši na određeni datum promjenu statusa nerezidenta u status rezidenta, pri obračunu poreza na dohodak građana uzima u obzir iznose koji su prethodno obračunati po stopi od 30%. Korisnici programa 1C:Enterprise 8 u ovom slučaju ne moraju ništa da rade. Dovoljno je navesti samo promjenu statusa poreskog obveznika i preračun će se izvršiti automatski prilikom obračuna poreza na dohodak građana.

Dopis Ministarstva finansija Rusije od 22. novembra 2010. godine br. 03-04-06/6-273 ukazuje na dva slučaja u kojima se povraćaj poreza može izvršiti samo Federalnoj poreskoj službi: promena statusa rezidenta Rusije, odbitak imovine. Ako se zaposleni prijavi poslodavcu za odbitak poreza na imovinu ne od prvog mjeseca poreskog perioda, odbitak se ostvaruje počev od mjeseca podnošenja zahtjeva. Povrat više zadržanog poreza poreski organ može izvršiti kada poreski obveznik podnese poresku prijavu inspekciji na osnovu rezultata poreskog perioda.

Ministarstvo finansija u svojim dopisima više puta ukazuje da oni iznosi poreza koji su zadržani po utvrđenom postupku prije prijema zahtjeva poreskog obveznika za odbitak poreza na imovinu i odgovarajuće potvrde poreskog organa nisu „pretjerano zadržani“. Međutim, predstavnici Federalne poreske službe Rusije u pismu od 06.09.2011. br. ED-4-3/9150 ukazuju da se povrat višestruko zadržanog poreza prilikom promjene statusa rezidenta Ruske Federacije može izvršiti koje obavlja poreski agent-poslodavac tokom ovog poreskog perioda. Dakle, poslodavac ima izbor na koju od preporuka (rusko ministarstvo finansija ili ruska federalna poreska služba) da se osloni pri odabiru rješenja.

U praksi se često javljaju situacije kada zaposleni treba da vrati preterano zadržani iznos poreza na dohodak građana.

Razmotrimo implementaciju ove situacije u programu „1C: Plate i upravljanje osobljem, izdanje 2.5“. Radi jasnoće, razmotrimo ovu situaciju koristeći konkretan primjer.

Zaposlenica je napisala zahtjev za odbitak poreza za svoje dijete od početka godine. Prijavu sam predala krajem februara, kada je januar već bio zatvoren. Relevantne podatke unosimo u karticu pojedinca, koji ukazuju na to da odbitak važi od januara. U februaru, prilikom konačnog obračuna plata u dokumentu „Platni spisak za zaposlene u organizaciji“, sistem će automatski preračunati porez na dohodak fizičkih lica za januar. Zaposleni će imati iznos za refundaciju (sl. Platni spisak za februar).

Nakon generisanja platnog lista za februar, u odeljku „Dug preduzeća na kraju meseca / uključujući prekomerno zadržan porez na dohodak građana na kraju perioda“ vidimo da je preduzeće nagomilalo dug za porez na dohodak zaposlenom (sl. platni list)

Kako možemo sprovesti povraćaj preterano zadržanog poreza na dohodak zaposlenom u sistemu?

Postupak povrata poreza je sljedeći. Prvo, potrebno je da kreirate dokument „Prijava poreza na dohodak“ u tekućem periodu na kartici „Porezi“. Dokument popunjavamo komandom „Popuni\Zaposleni koji su preplatili porez na dohodak građana“ (sl. Dokument Povrat poreza na dohodak građana).

Kao rezultat opisanih radnji, oni zaposleni čiji porez na dohodak podliježe povraćaju biće uključeni u tabelarni dio.

Ovaj iznos se tada mora platiti. Da bismo to uradili, kreiramo dokument „Plaća koja se isplaćuje“ sa prirodom uplate „Prijava poreza na dohodak fizičkih lica“. U tom slučaju se pojavljuje polje “Po dokumentu” u kojem je potrebno odabrati dokument iz evidencije dokumenata “Povrat poreza na dohodak” (Sl. Popunjavanje dokumenta Plaća koja se isplaćuje)

Komandom “Popuni” tabelarni dio se popunjava svim zaposlenima iz ovog dokumenta. Mehanizam isplate ovog iznosa je sličan mehanizmu za isplatu plata.

Dobar dan.

Ovo nije prvi put da se susrećem s takvim problemom u standardnim 1C 3.0 konfiguracijama pri obračunu plaća. U ovom slučaju govorimo o 1C Plati i HR Management 3.0 i 1C Enterprise Accounting 3.0. U 1C, prilikom obračuna plata, iznos „Previše zadržanog poreza na dohodak“ pojavljuje se na platnom spisku ili platnom listu. Odakle je došla? Gdje to mogu pogledati? Kako da ga uklonim, barem rukama? Kako mogu spriječiti da se ponovo pojavi?

Najgore je što to utiče na iznos koji treba isplatiti zaposleniku. U većini slučajeva, iznos prekomjerno zadržanog poreza na dohodak fizičkih lica jednak je porezu na dohodak fizičkih lica obračunatom u tekućem mjesecu, iako su moguća odstupanja.

U ovom članku nećemo govoriti o tome kada zaista dolazi do pretjerano zadržanog poreza na dohodak, govorit ću o najčešćem slučaju kada se pojavi u programu, ali ne bi trebao postojati. U izdanju 3.0, ovu grešku je vrlo lako postići i nije odmah jasno šta učiniti u vezi s tim.

Dakle, danas predlažem da se pozabavite ovim problemom. Nadam se da će mi se mnogi zahvaliti)) Ne štedite na komentarima, registracija traje 5 sekundi, ne šaljem spam svojim posjetiocima

Počnimo redom. Prva stvar koju želim da ti kažem je metodologija za obračun prekomjerno zadržanog poreza na dohodak fizičkih lica i razlozi za njegovo nepravilno nastajanje.

Kao što znate, u karticama poreza na dohodak postoji nešto poput „Obračunati porez na dohodak građana“ i „Plaćen porez na dohodak građana“; u praksi su gotovo uvijek jednaki, ali u teoriji mogu se razlikovati. Na primjer, ako zaposleniku nije isplaćen obračunati iznos. Dakle, ako je to moguće, onda bi 1C trebao voditi evidenciju o takvim situacijama, i oni to čine. Za potrebe računovodstva koristi se registar akumulacije" Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih licaDokumenti obračuna čine kretanje „primanja“ u njemu, a izvodi plaćanja čine kretanje „troška“.

U ovom slučaju se porez na dohodak fizičkih lica uzima u obzir kao što je poznato po obračunskoj osnovi. One. program analizira sva kretanja od početka godine do kraja ovog mjeseca(provjereno 100% gledanih zahtjeva). Shodno tome, ako je ranije za zaposlenog plaćeno više nego što je akumulirano (pa, nikad se ne zna), onda zaposlenik ove iznose mora platiti lično. Na primjer, za cijelu godinu smo prikupili 3.900 rubalja poreza na dohodak i platili 4.000 rubalja, što znači da prilikom izračunavanja tekućeg mjeseca moramo platiti osobi 100 rubalja više lično.

Sad o uzroku greške: Obračunali ste platu, sve provjerili i sve vam se svidjelo, napravite uplatnicu i knjižite. U našem akumulacionom registru „Obračuni poreskih obveznika u budžetu za porez na dohodak fizičkih lica” nalaze se prihodi po dokumentu „Platni spisak” i rashod po dokumentu „Izvod banci”. Iznosi prihoda i rashoda su jednaki, sve je lepo. Nakon toga iz nekog razloga preračunavate svoju platu bez knjiženja platnog spiska.. Ne morate čak ni dopunjavati obračune, potrebno je samo ručno prilagoditi iznos, a porez na dohodak će se automatski preračunati. Prilikom izračunavanja, obračunski dokument zanemaruje svoja kretanja, to je tačno, ali vidi kretanja našeg iskaza. Kao rezultat toga, platili smo porez na dohodak građana bez obračuna, rashode bez prihoda. I ovaj iznos pada na " Prekomjerno zadržan porez na dohodak fizičkih lica".

Sad gde to videti: Ovo ćete najvjerovatnije vidjeti samo u izvještaju, ili ćete primijetiti da su nakon dopunjavanja izvoda iznosi plaćanja povećani. Činjenica je da je prema zadanim postavkama, u 1C Enterprise Accounting 3.0, u 1C Plaća i upravljanje osobljem 3.0, polje u kojem se pohranjuje ovaj iznos skriveno u svim dokumentima.

Prvo, učinimo sljedeće: u obrascu za obračunski dokument kliknite na dugme "sve radnje". Zatim odaberite "Promijeni oblik" iz padajućeg izbornika. Ovdje, ako ste aktivirali tablicu sa podacima o porezu na dohodak u obrascu, odmah ćete vidjeti „porez za prebijanje povrata“. Stavite kvačicu pored njega.

Hvala na pažnji, vidimo se uskoro. Pišite recenzije.

Dokument je namijenjen za ručno usklađivanje računovodstvenih podataka za porez na dohodak građana, doprinose za osiguranje i naknade za socijalno osiguranje. Dokument se može koristiti za unos početnih stanja i vraćanje računovodstva prilikom implementacije programa.Ovaj dokument nazivamo „misteriozan“ jer malo ljudi zna za njegovo postojanje, kao i kako ga pravilno koristiti.

Dokumentom možete ispraviti sljedeće podatke:

- Porez na dohodak fizičkih lica. Obračun poreza na dohodak fizičkih lica vrši se na karticama „Porez na dohodak fizičkih lica: dohodak i porezi“, „Porez na dohodak fizičkih lica po stopi od 13%“ i „Porez na dohodak fizičkih lica po odbitku“. Uneseni podaci se odražavaju u poreznim karticama 1-NDFL i koriste se prilikom generiranja potvrda na obrascu 2-NDFL za dostavljanje Federalnoj poreznoj službi i izdavanje zaposlenima, a podaci se također odražavaju u izvještaju 6-NDFL.

- Premije osiguranja. Obračun premija osiguranja Fondu PIO, Fondu obaveznog zdravstvenog osiguranja i Fondu socijalnog osiguranja vodi se na kartici „Premije osiguranja“. Uneseni podaci se odražavaju u individualnim registracionim karticama za premije osiguranja i koriste se u Obračunima za obračunate i plaćene premije osiguranja RSV-1 i 4-FSS Ruske Federacije.

- Naknade socijalnog osiguranja. Obračun davanja socijalnog osiguranja vodi se na kartici „Pokriće osiguranja“. Uneseni podaci se koriste za formiranje obračuna za obračunate i uplaćene doprinose za osiguranje za obavezno socijalno osiguranje za slučaj privremene nesposobnosti i u vezi sa materinstvom i za obavezno socijalno osiguranje od nesreća na radu i profesionalnih bolesti, kao i za troškove plaćanja. pokriće osiguranja (do 2010. godine - obračun zarada za sredstva iz Fonda socijalnog osiguranja) prema Obrascu 4-FSS Ruske Federacije.

Procedura unosa dokumenta:

Razmotrimo detaljnije u kojim slučajevima se ovaj dokument može i treba koristiti u programu „1C: Upravljanje platama i osobljem, izdanje 2.5” i „1C: Upravljanje proizvodnim poduzećem, izdanje 1.3”.

Da biste otvorili listu dokumenata, potrebno je odabrati stavku menija „Obračun platnih spiskova po organizacijama” -> „Porezi i doprinosi” -> „Usklađivanje obračuna poreza na dohodak fizičkih lica, doprinosa za osiguranje i jedinstvenog socijalnog poreza”.

Drugi način unosa ovog dokumenta je preko opšteg dnevnika dokumenata za obračun poreza na dohodak fizičkih lica i premija osiguranja. Možete ga pronaći ili preko glavnog menija, stavke „Obračun platnog spiska po organizacijama” -> „Porezi i doprinosi” -> „Dnevnik poreza na dohodak fizičkih lica i jedinstvene računovodstvene isprave socijalnog poreza”, ili na desktopu, kartica „Porezi” , link „Dnevnik računovodstvenih isprava poreza na dohodak građana, doprinosa za osiguranje u Fond PIO, Fond socijalnog osiguranja i Fond obaveznog zdravstvenog osiguranja.“

Vrste podešavanja:

1. Pružanje socijalnog poreskog odbitka u visini uplaćenih penzijskih doprinosa po nedržavnim ugovorima o penziji i/ili ugovorima o dobrovoljnom penzijskom osiguranju i/ili ugovorima o dobrovoljnom životnom osiguranju.

Upis iznosa predviđenih socijalnih odbitaka pod šifrom 327 vrši se u programu pomoću dokumenta „Knjigovodstveno usklađivanje poreza na dohodak građana, doprinosa za osiguranje i jedinstvenog socijalnog poreza“. Iznosi odbitka registrovani ovim dokumentom automatski se uzimaju u obzir prilikom obračuna poreza na dohodak fizičkih lica u dokumentu „Platni spisak » . U ovom slučaju prioritet je primjena socijalne dedukcije, tj. prije pružanja standardnih i imovinskih odbitaka.

2. Odraz u programu odbitka za novčanu pomoć na prethodnom radnom mjestu u tekućoj godini. Podaci se unose na dvije kartice:

- “Porez na dohodak fizičkih lica: prihodi i porezi” - popunjava se tako da se odbitak ne priznaje ponovo prilikom obračuna poreza na dohodak fizičkih lica;

- “Doprinosi za osiguranje” - popunjava se tako da se odbitak ne bi ponovo prihvatio kao neoporezivi iznos pri obračunu poreza na dohodak građana;

Pogledajmo ovaj dokument i preračunamo dokument „Registracija jednokratnih obračuna“ koji je korišten za obračunavanje novčane pomoći za novo mjesto rada. Iznos odbitka će sada biti nula.

4. Odraz iznosa naknade za zakasnelu isplatu zarada u programu uključiti isplaćene iznose naknade u osnovicu za obračun premija osiguranja. Ovako evidentirani iznosi naknade za kašnjenje isplate zarada automatski će se uzeti u obzir pri obračunu premija osiguranja.

Iznos naknade za zakašnjele isplate plata nije prikazan u računovodstvenim registrima programa; u smislu programa, ova naknada nije obračunska, za nju nije predviđena vrsta obračuna. Dakle, uspostaviti nametanje premija osiguranja za nadoknadu zakašnjele isplate zarada po opštem principu, tj. Nije moguće navesti vrstu prihoda u obrascu za vrstu obračuna. Ali moguće je to odraziti u dokumentu „Prilagođavanje obračuna poreza na dohodak fizičkih lica, premija osiguranja i jedinstvenog socijalnog poreza“. Ovaj dokument se može uneti direktno iz dokumenta Plate koje se isplaćuju organizacijama klikom na dugme Radnje - Registracija prihoda od naknade, tada će se dokument automatski popuniti ili ga možete popuniti ručno na kartici premije osiguranja.

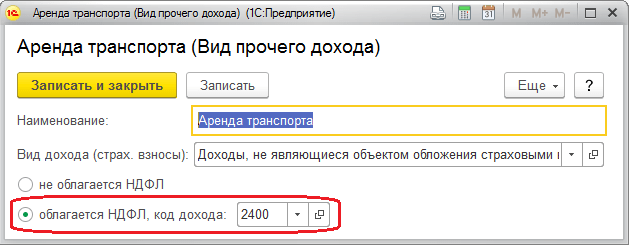

5. Odraz obračunatog i zadržanog poreza na dohodak fizičkih lica. lica od davanja svoje imovine u zakup organizaciji u kojoj radi. Čak i ako pojedinac nije zaposlenik organizacije – ako organizacija iznajmljuje prostore, opremu ili automobil od njega – on je njegov poreski agent i dužan je da plaća mjesečni porez na dohodak fizičkih lica na prihode koji fizičko lice dobije od iznajmljivanja imovine.

Da biste to učinili, na kartici “Porez na dohodak: Prihodi i porezi” dodajte novi red, odaberite zaposlenika iz imenika “Pojedinci”, a to znači da ga nećemo zaposliti. Tu unosimo i pojedinca - zakupca, ako nije zaposleni. Odabiremo datum prihoda, mjesec poreskog perioda i mjesec registracije prihoda, šifru prihoda iz imenika „Šifre poreza na dohodak fizičkih lica“.

Za prihode od iznajmljivanja imovine koristi se šifra prihoda 1400: „Prihodi od davanja u zakup ili druge upotrebe imovine (osim sličnih prihoda od iznajmljivanja vozila i komunikacione opreme, računarskih mreža).“

Ako se iznajmljuje automobil ili drugo vozilo, onda se primjenjuje šifra prihoda 2400 „Prihodi ostvareni od iznajmljivanja ili druge upotrebe bilo kojeg vozila, uključujući pomorska, riječna, zrakoplovna i motorna vozila, u vezi sa transportom, prihodi od lizinga ili druge upotrebe cjevovoda, dalekovoda (elektrovoda), optičkih i (ili) bežičnih komunikacijskih linija i drugih sredstava komunikacije, uključujući računalne mreže.”

Unesite iznos prihoda i idite na karticu „Porez na dohodak fizičkih lica po stopi od 13%“. Ovdje trebate odabrati zaposlenog u tabličnom dijelu „Obračunati porez“ i ručno unijeti obračunati iznos poreza. Idite na karticu „Zadržani lični porez“. Na kartici „NDFL zadržani“ ručno unesite poreznu stopu i zadržani iznos.

Za dokument „Prilagođavanje obračuna poreza na dohodak fizičkih lica, premija osiguranja i jedinstvenog socijalnog poreza“ ne važe utvrđena podešavanja parametara obračuna plate, pa čak i ako je postavljena zastavica „Prilikom obračuna poreza na dohodak građana, obračunati porez prihvatiti kao zadržano” označeno, ne odnose se na ovaj dokument - ovo je dokument za ručne ispravke unosa.

Činjenica transfera poreza na dohodak treba da se odrazi u dokumentu „Prenos poreza na dohodak građana u budžet Ruske Federacije“.

Ovaj dokument vam takođe omogućava da prikažete porez na dohodak fizičkih lica zadržan po odbitku prilikom otkazivanja upotrebe računovodstvene politike „Prilikom obračuna poreza na dohodak fizičkih lica, uzeti u obzir obračunati porez kao odbijeni“ ako iz nekog razloga isplatni dokument za zaposlenog nije odražavao zadržavanje poreza na dohodak fizičkih lica za period.

Ovo su najčešće korišćene karakteristike dokumenta „Prilagođavanje obračuna poreza na dohodak fizičkih lica, premija osiguranja i jedinstvenog socijalnog poreza“, dokumenta koji pojednostavljuje rad računovođe pri izradi izveštaja.

Imate li još pitanja o programu? Kompanija SITEK će se pobrinuti za rješavanje 1C problema: rad u programu, a ostale usluge pružaju kvalifikovani stručnjaci u najkraćem mogućem roku.

Pozivamo Vas da se upoznate sa našim cijenama i...

2016-12-08T15:29:55+00:00Pitanje čitateljke Marine Vasilievne:

Instalirali smo novi program 1 C 8.3 Računovodstvo. Nisam još sasvim upoznat sa ovim programom.

Iznajmljujemo auto od fizičkog lica, registrujem najam putem ručnih transakcija DT 44.1 CT 76.5 i takođe naplaćujem porez na dohodak fizičkih lica DT 76.5 CT 68.1.

Ali obračunati porez na dohodak fizičkih lica ne ulazi u registar poreza na dohodak građana. U 1C računovodstvu 7.7, izvršio sam ovaj porez na dohodak građana kroz prilagođavanje podataka o porezu na dohodak,

Ali u 1C 8.3 ne mogu pronaći takvu funkciju. Ako je moguće, pomozite mi.

odgovor:

Da bi se obračuni sa budžetom za porez na dohodak fizičkih lica prikazali u poreskom računovodstvu, obezbeđen je registar akumulacije: " Obračuni poreskih agenata sa budžetom poreza na dohodak fizičkih lica".

Ako ovaj registar otvorimo pomoću menija " ":

onda ćemo vidjeti nešto ovako:

Sve su to kretanja po registru, formiranom prilikom isplate zarada zaposlenima.

Ali naš zadatak je da odražavamo ta ista kretanja prilikom zadržavanja poreza na dohodak od pojedinca od koga iznajmljujemo automobil, direktno u ručnoj operaciji. Kako uraditi?

Otvorimo ručnu operaciju u kojoj odražavamo naše transakcije:

DT 44.1 KT 76.5

DT 76.5 KT 68.1

Imam sve vrlo shematski:

I iz gornje stavke "Više" odaberite stavku "Odaberi registre":

Otvoriće se lista registara; potrebno je da označimo kućice za one čije kretanje želimo da prikažemo:

Kliknite "OK" i vidite da se u dokumentu "Operacija" pojavila dodatna kartica za uređivanje registra:

Kliknite na dugme „Dodaj“ i popunite red za potvrdu poreza na dohodak za pojedinca koji nam je potreban:

S poštovanjem, Vladimir Milkin(nastavnik i programer).

Danas bih želio razgovarati o dokumentu čija svrha mnogima nije sasvim jasna. Ovo je dokument “Usklađivanje obračuna poreza na dohodak fizičkih lica, premija osiguranja i jedinstvenog socijalnog poreza”. Pogledaćemo konkretan primer na koji sam naišao u svom radu.

Jasan primjer rada sa dokumentom „Konfiguracija obračuna poreza na dohodak građana“

✅

✅

✅

Radi jednostavnosti, razmotrićemo obračune za jednog zaposlenog (Petrov) i jedan mesec (decembar).

Neka se zaposleniku obračuna standardna “Plata po danu” i “Prirast plate” za ovaj mjesec (pročitajte članak za detalje kako izračunati platu:). Napravili smo obračunsku vrstu „Dodatak na platu“ i greškom (namjerno) na kartici porezi naznačili smo da prihodi od ovog obračuna ne podliježu porezu na dohodak građana.

U ovoj situaciji, prilikom obračuna zarada za decembar, porez na dohodak fizičkih lica obračunat je samo od plate

Kao rezultat toga, pri generiranju porezne prijave poreza na dohodak, prihod od 2000 rubalja neće biti uzet u obzir. pod “Dodatak na platu” i porez na ovaj prihod neće biti uzet u obzir.

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Ako se takva situacija pojavi prilikom obračuna plaća u posljednjim mjesecima godine, tada će biti moguće ispraviti postavke obračunskog tipa i ponovno izračunati plaću. Ali često se dešava situacija da je greška napravljena na početku obračunske godine, ali je otkrivena tek prilikom podnošenja izvještaja.

Kreirajmo ponovo izvještaje i primijetimo da je prihod povećan sa 10.000 na 12.000:

Vratimo se na dokument „Konfiguracija obračuna poreza na dohodak fizičkih lica, premija osiguranja i jedinstvenog socijalnog poreza“, u kojem ćemo sada popuniti karticu „porez na dohodak fizičkih lica po stopi od 13%“ i objaviti ga:

Kreirajmo ponovo izvještaje. Napominjemo da je obračunati porez povećan sa 1300 na 1560:

Izvještaj pokazuje da zaposleniku nije zadržano 260 rubalja. porez Vratimo se još jednom na dokument „Konkretno obračunavanje poreza na dohodak građana, premija osiguranja i jedinstvenog socijalnog poreza“, u kojem ćemo popuniti karticu „porez na dohodak po odbitku“ i knjižiti je:

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1.

Danas ćemo pogledati koje alate i funkcionalnost ima 1C program za obračun poreza na dohodak i njegov ispravan odraz u poreznom računovodstvu.

Postupak oporezivanja se unosi prilikom postavljanja vrste obračuna.

Fig.1

Šifra sa slike 1 se može izabrati u „Vrste poreza na dohodak građana“, gde je svakom elementu dodeljen procenat oporezivanja i pokazuje da li se odnosi na zarade.

Kategorija prihoda vam omogućava da razjasnite datum njegovog prijema u izvodu, koji je prvobitno bio naveden u dokumentu o poravnanju. Da biste naznačili postupak obračuna poreza na dohodak otpuštenih radnika, u istoimenom imeniku izaberite postupak obračuna.

Fig.2

Za ukazivanje na mogućnost obračuna poreza na ostale prihode fizičkih lica, koriste se i odgovarajući priručnici.

Fig.3

Šifru prihoda možete navesti direktno u polju dokumenta.

Fig.4

Odbici se pohranjuju u “Vrste odbitaka poreza na dohodak”.

Akontacije za strane državljane evidentiraju se u istoimenom dokumentu „Akontacije za porez na dohodak građana“. Izjava o zakonitosti prebijanja avansa nalazi se u “1C-Izvještavanju”.

U registrima poreza na dohodak fizičkih lica u 1C 8.3 dokumenti za poravnanje evidentiraju poresku osnovicu i obračunati porez, koji se utvrđuje na dan stvarnog prijema prihoda.

Porez na sve vrste beneficija, regres i druge uplate ispisuje se u dokumentima odmah na planirani datum uplate.

Stvarni prijem prihoda za vrste obračuna čija šifra prihoda označava „Odgovara platama“ datira se do posljednjeg dana u mjesecu obračuna ili datuma otpuštanja.

Fig.5

Prihodi se evidentiraju u „Obračun…“, „Premija“ itd.

Fig.6

Fig.7

Porez po odbitku datira od dana uplate upisanog na platni spisak. Stvarni datum isplate evidentiran je i u dokumentima „Potvrda o isplati prihoda“ i „Potvrda o prenosu plate“.

Prilikom obračuna odbitka popunjava se temeljni dokument prema kojem se evidentira iznos prihoda, koji se naknadno uzima u obzir u red 130 u izvještaju 6-NDFL.

Za prikaz u izvještajima, preneseni porez se prikazuje u izvodu isplate plata kada se specificira atribut „Porez uz platu“ ili poseban obrazac „Transferi u budžet“. Vrijeme transfera ovisi o vrsti prihoda. Rok se registruje u sistemu po odbitku i koristi se prilikom sastavljanja izvještaja 6-NDFL.

Za analizu poreza na dohodak građana dostupni su sljedeći izvještaji:

- Mjesečna analitika;

- Poresko knjigovodstveni registar poreza na dohodak fizičkih lica;

- Konsolidovani 2-NDFL.

Ukoliko je iz bilo kog razloga potrebno izvršiti ponovni obračun poreza u ZUP-u, onda koristite dokument „Preračun poreza na dohodak fizičkih lica“ koji se nalazi u meniju „Porezi i doprinosi“. Ovdje se porez ponovo obračunava od početka ovdje naznačenog poreskog perioda.

Fig.8

Za prilagođavanje računovodstva za vrstu poreza koji se razmatra u 1C ZUP-u koristi se specijalizovani dokument „Računstvena operacija poreza na dohodak“. Omogućava vam uređivanje poreskih registara:

- Odbici obezbeđeni nakon obavještenja DO;

- Osigurani standardni i socijalni odbici;

- Obračuni poreskih agenata/poreskih obveznika sa budžetom za porez na dohodak fizičkih lica;

- Obračun prihoda za obračun poreza na dohodak fizičkih lica.

Ako se zaposlenima odbije porez, onda će se u tekućem periodu obračunavati sa „minusom“. Ako je za tekući mjesec njegov ukupan iznos za zaposlenog negativan, neće biti zadržan i neće biti prihvaćen za prebijanje od budućih isplata. U dokumentima o poravnanju porez na dohodak fizičkih lica za prebijanje se može vidjeti na kartici „Usklađivanje plaćanja“. U narednom periodu sistem će automatski umanjiti porez po odbitku za iznos usklađivanja, ali možete i vratiti porez koristeći „Povrat“.

Ispravno obračunavanje poreza na dohodak fizičkih lica u sistemu zavisi od pravilnog izvršenja registracije kod poreskog organa u kartici odeljenja/organizacije. Po registraciji kod poreske uprave, relevantni izvještaji se prikupljaju u ZUP-u. Na osnovu roka za izdavanje prihoda, obračunava se rok za prenos, koji se ispisuje u registrima prilikom knjiženja.