U konfiguraciji "Računovodstvo", izdanje 4.4, implementirana je mogućnost obračuna stvarne cijene materijala koja uključuje dvije funkcije: stvarno usklađivanje troškova materijala u računovodstvu i otpis trajnih razlika u cijeni materijala . 1C metodolozi su detaljnije govorili o ovim funkcijama u jednom od najnovijih izdanja ITS diska.

Usklađivanje stvarne cijene materijala

Usklađivanje se vrši ako računovodstvena politika organizacije predviđa otpis materijala na osnovu prosječne mjesečne stvarne cijene (ponderisane procjene), koja uključuje količinu i troškove materijala na početku mjeseca i sve primitke za mjesec ( izvještajni period).

Imajte na umu da sa takvom računovodstvenom politikom periodična konstanta „Opcija za korišćenje prosečnih procena troškova materijala“ treba da ima vrednost „Ponderisana procena (na osnovu prosečnih mesečnih troškova)“ na datum dokumenta „Zatvaranje meseca“.

Tokom mjeseca, klizna procjena se koristi u dokumentima rashoda prilikom otpisa troškova materijala. U ovom slučaju, prosječni trošak materijalnih sredstava utvrđuje se u trenutku njihovog oslobađanja (odnosno u vrijeme dokumenta o potrošnji). Ako je tokom mjeseca došlo do kupovine materijala po cijenama različitim od prosječne cijene stanja za odgovarajuće artikle, tada procjena za otpis daje nešto drugačije rezultate od ponderisane*.

Bilješka:

* Termini „ponderisana procena“ i „procenjivanje“ uvedeni su u praksu Metodološkim uputstvima za računovodstvo zaliha, odobrenim Naredbom Ministarstva finansija Rusije od 28. decembra 2001. br. 119n.

Primjer.

Recimo da je od 1. maja 2002. godine u skladištu Naša Strojka DOO bilo 100 kg eksera u vrednosti od 2.400 rubalja.

Dana 4. maja 2003. godine isporučeno je 10 kg eksera. Njihov trošak je bio 240 rubalja. (2400:100x10). Stanje u skladištu nakon ove operacije je 90 kg u iznosu od 2.160 rubalja.

Dana 13. maja 2003. u skladište je primljeno 20 kg eksera po cijeni od 30 rubalja. za 1 kg, u iznosu od 600 rubalja. Dana 20. maja 2003. godine isporučeno je 10 kg eksera, čija će cijena prema procjeni valjanja biti (2.160+600): (90+20)x10=250,91 rubalja.

Tako je ukupno otpisano 20 kg eksera u iznosu od 490,91 rublje. (240+250,91).

Uz ponderiranu procjenu, trošak otpisanih eksera iznosit će (2.400+600): (100+20)x20=500 rubalja.

Razlika je mala (500-240-250,91=9,09), ali postoji. Ako je do oslobađanja prvih 10 kg eksera došlo nakon što je kupljena serija stigla u skladište, tada bi razlika bila nula.

Postupkom „Usklađivanje prosječne cijene otpisanog materijala“ vrši se dodatna knjiženja u računovodstvu na način da je otpis na kraju (za mjesec u cjelini) izvršen metodom prosječnog ponderisanog troška.

Konkretan algoritam je sljedeći:

1. Prosječni mjesečni trošak obračunava se za svaki materijal za svaki podračun računa 10 (osim podračuna 10.7 „Materijali predati na obradu” i podračuna 10.11 „Posebna oprema i posebna odjeća u upotrebi”);

2. Za svaki od računa (i objekte analitičkog računovodstva za njih, odnosno subconto) na koje je predmetni materijal otpisan obračunava se iznos usklađivanja: razlika između onoga što je trebalo otpisati na osnovu prosječne mjesečne metod koštanja (proizvod prosječne mjesečne cijene materijala na njen otpisani iznos u okviru ove korespondencije) i stvarno otpisani iznos;

3. Vrši se unos za iznos usklađivanja.

Primjer (nastavak).

Prilagodba u našem slučaju će biti 9,09 rubalja, kako je gore izračunato. Ako su se u toku mjeseca oba slučaja otpisa materijala odrazila na dugovanje računa 20 „Glavna proizvodnja” za isti knjigovodstveni objekat (na primjer, izgradnja ograde) i na kredit računa 10.1 „Sirovine i materijali”, tada će se prilikom podešavanja napraviti sljedeći unos:

Debit 20 Kredit 10.1 - 9,09 rub.

Ako je prvi otpis izvršen na račun 20, a drugi na račun 26 „Opći poslovni rashodi“ (na primjer, za popravke poslovnih prostorija), tada će se usklađivanje izvršiti na sljedeći način.

Prosječna cijena 1 kg noktiju mjesečno će biti 25 rubalja.

Podračuni računa 10.11 „Posebna oprema i specijalna odeća u radu“ imaju posebnu analitiku (podračun „Svrha upotrebe“, kao i „Zaposleni“ ili „Odseci“) i posebnu proceduru za prikazivanje transakcija opisanih u Uputstvima za računovodstvo posebnih alati i specijalni uređaji, specijalna oprema i posebna odjeća, odobreni naredbom Ministarstva finansija Rusije od 26. decembra 2002. br. 135n. Stoga se za ove podračune algoritam za prilagođavanje troškova materijala izvodi na poseban način:

- usklađivanja se vrše samo za one knjigovodstvene objekte čiji se trošak u potpunosti otpisuje po prelasku u pogon (za ostale objekte posebno usklađivanje nije potrebno, jer postupni otpis vrijednosti ovih objekata počinje tek od mjeseca nakon mjeseca prijenosa u rad, a vrijednost imovine će već biti prikazana uzimajući u obzir sva prilagođavanja);

- prilikom izvođenja uzimaju se u obzir dodatna analitika (odnosno za svaku svrhu upotrebe itd. posebno).

Otpis trajnih razlika u cijeni materijala

Ako organizacija primjenjuje odredbe PBU 18/02 „Računovodstvo obračuna poreza na dobit“ (konstanta „Primjenjuje se PBU 18/02“ je postavljena na „Da“), tada se prilikom izvođenja ovog postupka trajne razlike u vezi sa materijalom i obračunatim za se obračunavaju i otpisuju na pomoćnom vanbilansnom računu NPR „Stalne razlike“ (podračun NPR.10).

Kao i kod usklađivanja troškova materijala, trajne razlike se obračunavaju i otpisuju posebno za podračune računa 10.11 „Posebna oprema i posebna odeća u radu“ (razlike se otpisuju sa kredita podračuna NPR.10.2) i posebno za ostatak. podračuna računa 10 (sa kreditnog podračuna NPR.10.1).

Trajne razlike se otpisuju srazmjerno cijeni samog materijala koji se koristi u određene svrhe. Obračun se vrši sljedećim redoslijedom:

1. Stanje materijala u kvantitativnom smislu na početku mjeseca dodaje se iznosu kapitaliziranom tokom mjeseca (u ovom slučaju se povrati dobavljačima i interna kretanja oduzimaju od ukupne kapitalizirane količine materijala).

2. Deljenjem zbira trajnih razlika iskazanih na računu NPR sa ukupnom količinom materijala (dobijenom u prethodnom stavu), dobija se prosečan zbir trajnih razlika po jedinici materijala.

3. Iznos trajnih razlika otpisanih na odgovarajući podračun NPR računa utvrđuje se kao proizvod iznosa trajnih razlika po jedinici materijala sa količinom utrošenog materijala za određene svrhe.

Trajne razlike se otpisuju na sljedeći način.

Račun na koji se terete troškovi materijala |

Podračun NPR računa na koji se otpisuju trajne razlike |

| 10.11 “Specijalna oprema i posebna odjeća u radu” (bilo koji podračun) | NPR.10.2 |

| Podračuni računa 10 "Materijali", osim podračuna 10.11 | NPR.10.1 |

| 20 "Glavna proizvodnja", vrsta predmeta sa tipom "Usluga (UTII)" | Nije naznačeno, jer su razlike podložne otpisu bez daljeg obračuna |

| 44.1.2 "Troškovi distribucije u organizacijama koje se bave trgovinskim aktivnostima koje podliježu UTII" | Nije naznačeno, jer su razlike podložne otpisu bez daljnjeg |

| Podračuni računa 90 "Prodaja", koji se ne odnose na UTII (90.2.1, 90.7.1, 90.8.1), računi 91.2 "Ostali rashodi" i 99 "Dobici i gubici" | NPR.99 |

| Ostali računi (23, 25, 29, 41, itd.) | Šifra podračuna NPR računa poklapa se sa šifrom računa na koji se pripisuje trošak materijala |

Zaključno, napominjemo da u vezi s opisanom funkcijom otpisa trajnih razlika, organizacije koje primjenjuju norme PBU 18/02 i koje imaju trajne razlike u cijeni materijala moraju provesti postupak „Obračun (usklađivanje) stvarni trošak materijala” čak i ako stvarno usklađivanje troškova materijala u računovodstvu nije potrebno (koristi se ponderisana procjena prosječne cijene materijala).

2017-04-25T12:44:19+00:00Kakva je ovo životinja? Prilagodba nomenklature„? Ovo pitanje mi često postavljaju računovođe početnike, jer ne razumiju odakle dolazi ovo prilagođavanje, kako se izračunava i da li je potrebno.

Hajde da to shvatimo jednom za svagda na primjeru 1C: Računovodstvo 8.3, izdanje 3.0.

Prvo, podešavanje se dešava „samo od sebe“ kada zatvaranje mjeseca.

Drugo, najčešće se javlja kod organizacija koje otpisuju zalihe po prosečnoj ceni().

I zato.

Ako pažljivo pročitamo paragraf 18 PBU 5/01 o odobravanju računovodstvenih propisa, tamo ćemo vidjeti sljedeće:

Procjena zaliha po prosječnoj nabavnoj vrijednosti vrši se za svaku grupu zaliha tako što se ukupni trošak grupe zaliha podijeli sa njihovom količinom, koji se sastoji od cijene koštanja i iznosa stanja na početku mjeseca i primljenog zaliha. tokom datog mjeseca.

Ista stvar u obliku formule:

Prosječna cijena grupe inventara = ( Cijena na početku mjeseci + Primljeni trošak u roku od mjesec dana) / ( Količina na početku mjeseci + Primljena količina u roku od mjesec dana)Što znači mora se izračunati prosječni trošak općenito za mjesec .

Pogledajmo primjer:

- 01.01.2014 Kupili smo 4 cigle za 250 rubalja.

- 05.01.2014 Prodali su 3 cigle za 500 rubalja.

- 10.01.2014 Kupili smo 2 cigle za 200 rubalja.

Hajde da izračunamo prosječna cijena cigle za januar:

- Cijena na početku mjesec = 0 rubalja.

- Primljeni trošak u roku od mjesec dana = 4 * 250 + 2 * 200 = 1400 rubalja.

- Količina na početku mjeseci = 0 komada.

- Primljena količina u roku od mjesec dana = 4 + 2 = 6 komada.

Ukupno, prema formuli:

Prosječna cijena za januar= 1400 / 6 = 233.333 rubalja.

Ali od 01.05.2014., kada prodamo 3 cigle, još ne znamo za naknadna primanja u toku mjeseca, tako da otpisujemo trošak bez uzimanja u obzir naknadnih primitaka:

Prosječna cijena od 01.05= 4 * 250 / 4 = 250 rubalja.

Tako ćemo 01/05 otpisati našu ciglu 250 rubalja po komadu, ali se na kraju mjeseca ispostavilo da je bilo potrebno otpisati na 233.333 rubalja (jeftinija cigla stigla je 10. januara).

Dakle, postojala je razlika od (250 - 233.333) = 16.666 rubalja po komadu, što je potrebno prilagoditi na kraju mjeseca.

Iznos prilagođavanja za 3 prodane cigle će biti 3 * 16.666 = 50 rubalja.

Provjerimo ovaj primjer u programu 1C: Računovodstvo 8.3 (izdanje 3.0).

Vršimo otpis od 01.05.2014

Izrađujemo račune od 01.10.2014

Konačno zatvaramo mjesec za januar

Kliknite lijevom tipkom miša na stavku “Prilagodba cijene artikla” i odaberite naredbu “Prikaži transakcije”:

Evo našeg prilagođavanja od 50 rubalja.

Odlični smo, to je sve

Inace, za nove lekcije...

Da li je moguće izvršiti podešavanja sa FIFO?

Da, moguće je. A sada ću na primjeru pokazati kada može nastati.

Dakle, mi smo na FIFO (prvi ušao, prvi izašao), što znači da se roba otpisuje po redosljedu kojim stiže u skladište.

Pogledajmo primjer:

- 01.01.2014 Kupili smo 1 ciglu za 100 rubalja.

- 03.01.2014 Kupili smo 1 ciglu za 150 rubalja.

- 06.01.2014 Prodato 1 cigla. Istovremeno je otpisan trošak od 100 rubalja (na kraju krajeva, mi smo na FIFO).

- 10.01.2014 Dodatni troškovi su primljeni u obliku 20 rubalja za prijem cigli od 01.01.2014. Registrirali smo ih u 1C dokumentom „Prijem dodatnih troškova“.

- 31.01.2014 Zaključili smo mjesec i popravio je otpis 01.06.2014. za 20 rubalja, jer se u stvari pokazalo da cijena cigli primljenih 01.01.2014. nije 100 rubalja, kao što smo mislili u to vrijeme otpisa, ali 120 rubalja (+20 rubalja dodatnih troškova koje smo upisali 10 kao broj).

S poštovanjem, Vladimir Milkin(učiteljica

U imeniku poslovanja. 1C:Računovodstvo je dodalo praktičan članak „Prilagođavanje troškova materijala na kraju mjeseca (prosječni trošak)“, koji govori o primjeru u kojem organizacija otpisuje materijale za proizvodnju po pokretnoj prosječnoj cijeni. Na kraju mjeseca trošak otpisanog materijala usklađuje se sa ponderisanim prosjekom.

Članom 16 PBU 5/01 „Računovodstvo zaliha“ (odobreno naredbom Ministarstva finansija Ruske Federacije od 06.09.2001. br. 44n) (u daljem tekstu PBU 5/01) utvrđuje se da kada oslobađanje materijala(i drugih zaliha) u proizvodnju, preduzeće za računovodstvene svrhe može otpisati njihovu vrijednost na jedan od sljedećih načina:

- po cijeni svake jedinice;

- po prosječnoj cijeni;

- po trošku prve nabavke zaliha (FIFO metoda).

Procjena materijala po prosječnoj cijeni javlja se za svaku grupu (vrstu) zaliha tako što se ukupni trošak grupe (vrste) zaliha podijeli sa njihovom količinom, koji se sastoji od cijene koštanja i iznosa stanja na početku mjeseca i zaliha primljenih tokom datog mjesec (klauzula 18 PBU 5/01). U ovom slučaju, primjena metoda za prosječne procjene stvarne cijene materijala može se provesti na sljedeće načine:

- na osnovu prosječne mjesečne stvarne cijene ( ponderisana procjena), koji uključuje količinu i troškove materijala na početku mjeseca i sve primitke za mjesec (izvještajni period);

- utvrđivanjem stvarne cijene materijala u trenutku njegovog puštanja u promet ( rolling procjena), dok obračun prosječne procjene uključuje količinu i trošak materijala na početku mjeseca i sve primitke do trenutka puštanja u promet.

Ako je u postavkama politike računa programa "1C: Računovodstvo 8" Ako je metoda za procjenu zaliha uspostavljena „Po prosječnoj cijeni“, onda se materijali otpisuju u proizvodnju po prosječnim troškovima kretanja. Prilikom zaključenja mjeseca trošak otpisanog materijala dovodi se na ponderisani prosjek.

Osim toga, u vezi s izlaskom novih izdanja, u priručniku su ažurirani praktični članci prema izdanju.

Rutinske operacije za zatvaranje mjeseca u programu "1C: Integrirana automatizacija 8"

3.0 et ed. 2.0 “Obračun kazni (penala) primljenih po ugovoru (pozicija dobavljača)”, “Registracija ulazne fakture (od dobavljača)” i “Djelomični povrat robe od kupca”.

Za ostale novosti iz imenika, pogledajte ovdje.

<<< Назад

Završno poslovanje izvještajnog perioda

Usklađivanje prosječne cijene otpisa materijala

Ova procedura je neophodna ako računovodstvena politika organizacije predviđa otpis materijala na osnovu prosečnog mesečnog stvarnog troška (ponderisana procena), koji uključuje količine i troškove materijala na početku meseca i sve primitke za mesec ( izvještajni period). Tokom mjeseca, klizna procjena se koristi u dokumentima rashoda prilikom otpisa troškova materijala. U ovom slučaju, prosječna cijena materijalnih sredstava utvrđuje se u trenutku njihovog puštanja u promet (tj. u trenutku izdavanja dokumenta o potrošnji). Ako je u toku mjeseca došlo do kupovine materijala po cijenama različitim od prosječne cijene stanja za odgovarajuće stavke, tada je procjena za otpis na kliznoj osnovi daje nešto drugačije rezultate od ponderisane.

komentar:

Uslovi "ponderisana procjena" I "rotirajuća procjena" uvedeno u praksu „Metodološkim uputstvima za računovodstvo zaliha“, odobrenim naredbom Ministarstva finansija Ruske Federacije od 28. decembra 2001. br. 119n.

Primjer.

Neka od 01.05.2003

Post navigation

U skladištu Naše organizacije doo je bilo 100 kg. nokti u vrijednosti od 2400 rubalja.

Dana 4. maja 2003. godine isporučeno je 10 kg eksera. Njihov trošak je bio 240 rubalja. (2400:100*10). Stanje u skladištu nakon ove operacije je 90 kg u iznosu od 2160 rubalja.

Dana 13. maja 2003. u skladište je primljeno 20 kg eksera po cijeni od 30 rubalja. za 1 kg, u iznosu od 600 rubalja.

Dana 20. maja 2003. isporučeno je 10 kg eksera, njihov trošak na osnovu procjene valjanja će biti (2160+600): (90+20)*10=250,91 rubalja.

Tako je ukupno otpisano 20 kg eksera u iznosu od 490,91 rublje. (240+250,91)

Uz ponderisanu procjenu, trošak otpisanih eksera iznosit će (2400+600).(100+20)*20=500 rubalja.

Postoji razlika između dvije metode procjene (500-240-250,91 = 9,09 rubalja). Ako je do oslobađanja prvih 10 kg eksera došlo nakon što je kupljena serija stigla u skladište, tada bi razlika bila nula.

Procedura vrši dodatna knjigovodstvena knjiženja tako da se otpis na kraju (za mjesec u cjelini) vrši primjenom metode ponderisanog prosječnog troška.

Konkretan algoritam je sljedeći:

- prosječni mjesečni trošak obračunava se za svaki materijal za svaki podračun računa 10 (osim za podračun 10.7 “Materijali predati na obradu”);

- za svaki od računa (i za njih analitičke računovodstvene objekte, tj. podkonto) na koje je predmetni materijal otpisan, obračunava se iznos usklađivanja. Jednaka je razlici između onoga što je trebalo otpisati metodom prosječnog mjesečnog troška (proizvod prosječne mjesečne cijene materijala i njegove količine otpisane u okviru ove korespondencije) i stvarno otpisanog iznosa. isključeno;

- vrši se unos za iznos usklađivanja.

Usklađivanje prosječne cijene otpisa robe

Algoritam i svrha ovog postupka u odnosu na račun 41 “Roba” su slični algoritmu i svrsi postupka "Usklađivanje prosječne cijene otpisa materijala".

Ako organizacija obračunava robu u skladištima (konto 41.1) po nabavnoj vrednosti, a u trgovini na malo (konto 41.2) po prodajnim cenama, onda se postupak usklađivanja prosečnog troška otpisa robe u principu može primeniti samo u odnosu na na otpis robe sa skladišta.

Međutim, pored usklađivanja podataka o otpisu robe sa potraživanja konta 41 „Roba“, prilikom sprovođenja ovog postupka vrši se i usklađivanje prosečnog troška otpisa otpremljene robe (konto 45).

Posebnost algoritma za prilagođavanje prosječne cijene isporučene robe je da se izračunavanje ponderiranog prosječnog troška jedinice robe u ovom slučaju vrši zasebno za svaku drugu stranu i ugovor.

Ovaj članak započinje niz materijala koji će biti posvećeni operacijama "Zatvaranje mjeseca". Kada sam prvi put počeo da učim računovodstvo zasnovano na softveru 1C računovodstvo preduzeća, tada mi je upravo ovaj dio stvarao najviše poteškoća. To je bilo zbog činjenice da nisam mogao pronaći detaljne opise s primjerima šta je svaka od operacija i čemu služi. Sada kada sam dosta toga uspeo da shvatim u praksi, želim da Vam predstavim svoja dostignuća.

U ovom članku ćemo pogledati jednu od reguliranih operacija zatvaranja na kraju mjeseca. Ovaj materijal je pogodan za one koji tek počinju proučavati računovodstvo i mehanizme rada softverskog proizvoda 1C Enterprise Accounting. Pogledat ću dva jednostavna primjera koji će vam omogućiti da jasno vidite kako se prilagođava cijena artikla.

Podsjetim vas da stranica već ima niz članaka koji su posvećeni pitanju zatvaranja mjesec dana u programu 1C BUKH 3.0:

Zašto je potrebno prilagoditi cijenu artikla?

Reći ću vam malo o tome zašto se cijena stavke općenito prilagođava. Ako se za utvrđivanje vrednovanja robe pri otpisu odabere metoda „prosječnog troška“, tada prema član 18 PBU 5/01 Prosječni trošak treba odrediti dijeljenjem ukupne cijene proizvoda njegovom količinom. Ovi pokazatelji bi trebali biti zbir troškova i ravnoteže početkom mjeseca i dolazne zalihe u roku od mjesec dana. Da vas podsjetim da se izbor metode otpisa vrši u "Računovodstvena politika" na kartici „Inventar“ u polju “Metoda za procjenu zaliha (MPI)”

Ovaj pristup se ne može primijeniti u situaciji kada vrijednost otpisa mora biti poznata u trenutku otpisa, a podaci o otpisu za cijeli mjesec nisu poznati. Dakle, prosječna cijena robe se utvrđuje u trenutku otpisa, a ne na kraju mjeseca. Na kraju mjeseca, kada su poznati svi primici i otpisi, prosječni trošak se usklađuje reguliranom operacijom “Prilagodba cijene artikla”.

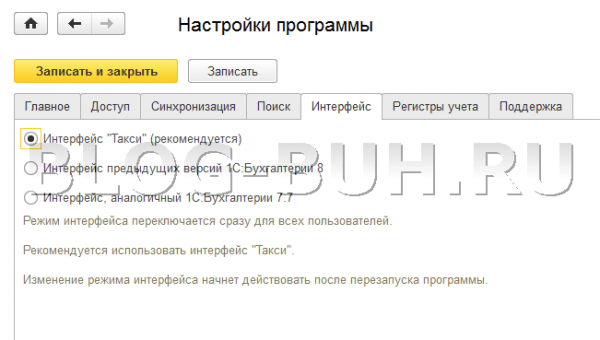

Želio bih skrenuti vašu pažnju na činjenicu da su snimci ekrana ovog članka predstavljeni iz programa 1C Računovodstvo izdanje 3.0 sa novim interfejs "taksi", koji je postao dostupan počevši od izdanja 3.0.33. Nakon ažuriranja programa na ovo izdanje, trebalo bi da vas zatraži da se prebacite na ovo sučelje, ali možete sami preći na bilo koji interfejs. U odjeljku "Administracija" u stavci "Postavke programa" na kartici "Interfejs".

Odvojeno, napominjem da se funkcionalnost predstavljena u ovom članku izvodi isto za bilo koje sučelje i ovaj mehanizam vrijedi i za 1C Računovodstvo izdanje 2.0.

PRIMJER 1

Činjenicu prijema robe registrovaćemo pomoću dokumenta u količini od 100 kg. po cijeni od 24 rublje. po kg. Kao rezultat, program će generirati ožičenje:

- Otpis: 10 kg

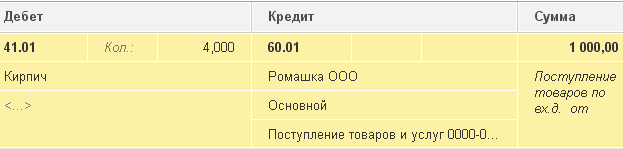

Zatim ćemo dobiti istu robu kao i prije, ali po drugoj cijeni od 30 rubalja. po kg. Želio bih napomenuti da je u priručniku „Nomenklatura“ odabran isti element kao u prve dvije operacije. Dakle, pogledajmo u dokumentu “Prijem robe i usluga” prijem 20 jedinica materijala u ukupnom iznosu od 600 rubalja. 30 rub. po kg.. Dokument će generirati transakcije sljedećeg tipa: Dt 41,01 Ch 60,01 Iznos 600

- Otpis: 10 kg.

Sada kada postoje dva prijema istog proizvoda po dvije različite cijene, otpisaćemo ga u iznosu od 10 kg. koristeći dokument "Otpis robe" na broj 94 “Nedostaci i gubici od štete na vrijednim stvarima”. Dakle, u trenutku otpisa ostalo nam je 110 kg. = 100 – 10 + 20 robe u vrijednosti od 2.760 rubalja. = 2.400 – 240 + 600. Prosječna cijena 1 jedinice bit će 25,09 rubalja. = 2.760 / 110. Prema tome, 10 kg će biti otpisano. materijala za ukupnu cijenu od 250,91 rubalja. Prilikom knjiženja, dokument “Otpis robe” će generisati sljedeće knjiženje:

Dt 94 Kt 41,01 Iznos 250,91

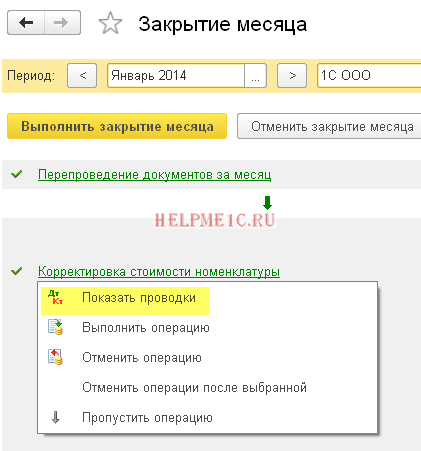

Na kraju mjeseca potrebno je sprovesti regulisane procedure "Zatvaranje mjeseca", uključujući proceduru “Prilagođavanja cijene artikala.” Da biste izvršili prilagođavanje, morate odabrati stavku „Zatvaranje mjeseca“ u odjeljku „Operacije“ programa. Ovo će otvoriti specijaliziranu programsku uslugu. Ovdje morate odabrati mjesec zatvaranja, organizaciju i ili potpuno zatvoriti mjesec klikom na odgovarajuće dugme, ili izvršiti samo potrebne operacije. Kliknite lijevom tipkom miša na liniju “Prilagodba cijene artikla” i kliknite na "Izvrši operaciju".

Nakon toga, program će kreirati dokument „Zatvaranje mjeseca“ tipa „Konfiguracija cijene artikla“. Njegove transakcije se mogu pogledati iz istog servisa tako što ćete kliknuti levim tasterom miša na liniju „Usklađivanje cene artikla“. Objave će izgledati ovako: Dt 94 Kt 41,01 Iznos 9.09

Iznos usklađivanja = ponderisani prosjek – ukupan iznos otpisa

Ponderisani prosjek = Ukupan iznos primitka: Ukupna količina primitka * Ukupna količina otpisa = (2400 + 600): (100 + 20)*(10+10) = 500

Ukupan iznos otpisa = 240 + 250,91 = 490,91

Iznos prilagodbe = 500 – 490,91 = 9,09

PRIMJER 2:

Daću vam još jedan primjer, malo komplikovaniji.

- Prijem: 100 kg. 24 rublja/kg. = 2400

Ožičenje: Dt 41,01 Ch 60,01 Iznos 2,400

- Otpis: 10 kg. na broj 94

Ožičenje: Dt 94 Kt 41,01 Iznos 240

- Prijem: 20 kg. 30 rubalja/kg. = 600

Ožičenje: Dt 41,01 Ch 60,01 Iznos 600

- Otpis: 10 kg. na broj 94

Ožičenje: Dt 94 Kt 41,01 Iznos 250,91

- Prijem: 10 kg. 35 rubalja/kg. = 350

Za razliku od prvog primjera, registrovaćemo još jedan račun od 10 kg. roba za 35 rubalja. po kg.

Ožičenje: Dt 41,01 Ch 60,01 Iznos 350

- Prodaja: 20 kom. (na teret računa 90.02.01)

Mi ćemo izvršiti dokument “Prodaja robe i usluga” prodaja 20 kg. robe. U tom slučaju roba će biti zadužena sa kredita računa 41.01 “Roba u magacinima” na teret računa. 20 kg. roba će biti otpisana za iznos 519,83 = (Iznos potvrda – Iznos otpisa) / (Količina priznanica – Iznos otpisa) * Iznos otpisa = (2400 – 240 + 600 – 250,91 + 350) / (1020 – 10 + 1020) – 10 + 10) * 20

Ožičenje: Dt 90.02.1 Kt 41.01 Iznos 519.83

- Usklađivanje cijene artikla:

Hajde da izvedemo operaciju “Prilagodba cijene artikla” zatvaranje mjeseca. U ovom slučaju će se koristiti dva računa 90.02.1 “Troškovi prodaje za aktivnosti sa glavnim poreskim sistemom” I 94 “Nedostaci i gubici zbog oštećenja dragocjenosti.”

objave: Dt 94 Kt 41,01 Iznos 24,47

Dt 90.02.1 Ct 41,01 Iznos -4,44

Sada ću dešifrirati odakle iznose za svaku od prikazanih transakcija:

Iznos usklađivanja računa = Ponderisani prosjek računa – Iznos otpisa računa

Ponderirani prosjek računa = Ukupan iznos računa: Ukupna količina računa * Iznos zaduženja računa

1) Za tačku 94:

Ponderirani prosjek94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

Iznos zaduženja Račun 94 = 250,91 + 240 = 490,91

Iznos usklađivanja računa 94 = 515,38 – 490,91 = 24,47

2) Za račun 91.02:

Ponderirani prosjek 91,02 = (2400 + 600 + 350): (100 + 20 + 10)*(20) = 515,38

Iznos zaduženja Račun 91,02 = 519,83

Iznos usklađivanja računa 91,02 = 515,38 – 519,83 = -4,44

To je sve za danas! Ako vam se svidio ovaj članak, možete koristite dugmad za društvene mreže da ga zadržiš za sebe!

Takođe, ne zaboravite na pitanja i komentare. ostavite u komentarima!

U sljedećim materijalima nastavit ćemo razmatrati operacije zatvaranja na kraju mjeseca. Da biste na vrijeme saznali o novim publikacijama, možete. Vidimo se opet!

Dokument „Usklađivanje troškova otpisa robe“ je namenjen rutinskom usklađivanju troška otpisa robe za mesec.

Prilikom knjiženja dokumenta vrši se usklađivanje kretanja troškova prema partijskom obračunu za mjesec. Podešavanje je neophodno za:

Obračun ponderisanog prosječnog troška otpisa serija pri korištenju metode procjene zaliha „U prosjeku“;

Računovodstvo dodatnih troškova za nabavku robe kapitalizirane nakon otpisa robe;

Knjigovodstvo dodatnih troškova za nabavku robe kapitaliziranih prije prijema robe dokumentima „Deklaracija kupca za uvoz“ i „Prijem dop. troškovi”, u kojoj nije naznačena stranačka isprava. Ovi dokumenti se mogu knjižiti bez navođenja partijskih dokumenata samo prema upravljačkom računovodstvu. Shodno tome, prilikom prilagođavanja troškova otpisa robe, vrši se raspodjela unaprijed evidentiranih dodatnih troškova na prijeme serija (samo za upravljačko računovodstvo).

Bitan! Podešavanje vrijednosti otpisa nije podržano za dokument "Komplet artikla", čije komponente uključuju sam komplet

Karakteristike popunjavanja detalja „Organizacija“ prilikom knjiženja dokumenta upravljačkog računovodstva

Počevši od verzije 1.2.15, atribut “Organizacija” prilikom postavljanja dokumenta od strane menadžerski računovodstvo potrebno za punjenje.

Popunjavanje detalja “Organizacija” i broj potrebnih dokumenata “Prilagođavanje vrijednosti otpisa” zavise od postavki za način vođenja računovodstva rukovodstva specificiranih za organizacije preduzeća.

Organizacije za koje rukovodstvo vodi računa o organizaciji" nije sprovedeno».

Za takve organizacije unesite dokumente „Usklađivanje troškova otpisa robe“ nije potrebno

za kompaniju u celini».

Mora se unijeti jedan zajednički dokument „Usklađivanje troškova otpisa robe” i naznačiti u njemu bilo koju od takvih organizacija

Organizacije za koje se vode evidencije rukovodstva" od strane matične organizacije».

Mora se unijeti jedan po jedan dokument“Prilagođavanje troškova otpisa robe” za svaku matičnu organizaciju. U pojedinostima „Organizacija“ navedite bilo koju od organizacija koje pripadaju ovoj matičnoj organizaciji

Organizacije za koje se vode evidencije rukovodstva "prema sadašnjoj organizaciji."

Za svaku takvu organizaciju potrebno je upisati odvojeno dokument “Usklađivanje troškova otpisa robe”

Postavke za metode vođenja upravljačkog paketnog računovodstva se vrše u obrascu «

postavljanje računovodstvenih parametara»

na kartici "Troškovi i troškovi".

Ovo je neophodno za ispravan rad složenog mehanizma obračuna PDV-a ako, na primer, preduzeće ima prodaju za izvoz ili prodaju bez PDV-a.

Bitan! Kada koristite napredni način računovodstva i analize troškova, ne morate unositi dokument „Konfiguracija troškova otpisa robe“. Njegove funkcije obavlja dokument "Obračun troškova proizvodnje"