Reflet des transactions dans le cadre des contrats de location dans le programme

"1C:Comptabilité 8" (édition 3.0)

Le mot « leasing » est emprunté à la langue anglaise. Il vient du verbe « louer », qui signifie « louer, louer ». En effet, il existe de nombreuses similitudes entre le leasing et la location. Cependant, ces concepts ne doivent pas être identifiés.

Louer consiste pour le bailleur à transférer son bien pour usage et possession temporaire au locataire moyennant des frais. L'objet du bail peut être aussi bien un bien meuble qu'un bien immobilier, y compris des terrains.

Location(ce qu'on appelle le crédit-bail) consiste dans le fait que le bailleur s'engage à acquérir la propriété d'un nouveau bien spécifié par le locataire auprès d'un fournisseur spécifique et à fournir ce bien au locataire moyennant des frais de possession et d'utilisation temporaires (article 4 art. 15 Loi fédérale du 29 octobre 1998 n° 164-FZ). L'objet d'un contrat de location peut être tout article non consommable. En règle générale, il s'agit d'immobilisations, à l'exception des terrains et des installations de gestion environnementale. De plus, selon les termes du contrat, le locataire a le droit d'acheter ce bien à la fin du contrat de location en payant le prix de rachat, ou de le restituer au bailleur.

Ainsi, contrairement à un contrat de location, un contrat de location implique l'émergence de relations juridiques entre trois parties : le vendeur du bien, le bailleur et le locataire, et donne également au locataire le droit d'acquérir la propriété du bien loué à l'issue de l'accord.

Le prix de rachat est payé soit sous forme forfaitaire à la fin du contrat de leasing, soit à parts égales dans le cadre des loyers. Selon Art. 28 Loi fédérale « En crédit-bail (crédit-bail) » « Les paiements de leasing désignent le montant total des paiements au titre du contrat de location pour toute la durée du contrat de location, qui comprend le remboursement des frais du bailleur liés à l'acquisition et au transfert du bien loué au preneur. , le remboursement des frais liés à la fourniture d’autres services fournis au contrat de location, ainsi que les revenus du bailleur. Le montant total du contrat de crédit-bail peut comprendre le prix de remboursement du bien loué si le contrat de crédit-bail prévoit le transfert de propriété du bien loué au preneur.

Dans le cas où, à la fin du contrat, le bien devient la propriété du locataire, le prix d'achat du bien doit être indiqué dans le contrat (ou dans un complément/annexe à celui-ci) (lettres du Ministère des Finances de La fédération Russedu 09.11.2005 n° 03-03-04/1/348 Et du 05/09/2006 n° 03-03-04/1/648 ) et les modalités de son paiement. Parallèlement, la présence ou l'absence d'un prix de rachat dans le contrat n'affecte que la comptabilisation fiscale des opérations de crédit-bail.

Le prix de rachat est pris en compte fiscalement séparément des autres montants des loyers dans n'importe quel ordre de son paiement (lettre du ministère des Finances de la Fédération de Russiedu 02.06.2010 n° 03-03-06/1/368 ). Quelle que soit la manière dont le prix de rachat est payé : en partie pendant la durée du contrat dans le cadre des paiements de leasing, ou à un moment donné en totalité, ou en plusieurs versements distincts, le locataire reçoit une avance. Comme toute autre avance versée, jusqu'au transfert de propriété, le prix de rachat n'est pas une charge prise en compte pour le calcul de l'impôt sur le revenu. Ainsi, la charge du preneur prise en compte pour le calcul de l'impôt sur le revenu n'est que le remboursement des frais du bailleur liés à l'acquisition et au transfert du bien loué au preneur, le remboursement des frais liés à la fourniture d'autres prestations prévues au contrat de location, ainsi que les revenus du bailleur.

Au moment du transfert de propriété, le prix de rachat versé au bailleur constitue la valeur fiscale initiale du bien déprécié. L'amortissement est facturé par le locataire de la manière habituelle, comme lors de l'achat d'un bien d'occasion.

La comptabilisation des transactions liées à un contrat de location est réglementée Instructions sur la réflexion dans la comptabilité des opérations dans le cadre d'un contrat de location, approuvé. par arrêté du ministère des Finances de la Russie du 17 février 1997 n° 15.

Pendant la durée de validité du contrat de location, selon ses termes, le bien peut figurer au bilan du bailleur ou au bilan du preneur. Le cas le plus difficile du point de vue comptable et fiscal des opérations de crédit-bail est celui où le bien figure au bilan du preneur (comptabilité du point de vue du preneur). Considérons, à l'aide d'un exemple précis, l'enchaînement des opérations comptables dans le programme « 1C : Comptabilité 8 », édition 3.0 (ci-après dénommé le « programme ») pour le locataire dans le cas précisé, en tenant compte des options lorsque le bien est acheté à la fin du contrat de location ou restitué au bailleur.

Exemple

Yantar LLC (locataire) a conclu un contrat de location n°001 en date du 1er janvier 2013 avec Euroleasing LLC (bailleur) pour une durée de 6 mois. L'objet du crédit-bail est une voiture FIAT, qui a été inscrite au bilan de Yantar LLC le 1er janvier 2013. Les frais de son acquisition par le bailleur s'élèvent à 497 016 roubles. (dont TVA 18% - 75 816 RUB). Aux termes du contrat de location, le coût d'une voiture FIAT, compte tenu du prix de rachat, est de 1 416 000 roubles. (dont TVA 18% - 216 000 RUB). Dans ce cas, le prix de rachat du véhicule est payé en mensualités égales en même temps que les loyers. Le montant mensuel des loyers est de 106 200 roubles. (y compris TVA 18% - 16 200 roubles). Le prix de rachat est de 778 800 RUB. (TVA 18% incluse - 118 800 roubles) et son montant mensuel est de 129 800 roubles. (dont TVA 18% - 19 800 RUB). La durée de vie utile du véhicule est de 84 mois. L'amortissement est calculé selon la méthode linéaire. A la fin du contrat, la voiture FIAT devient la propriété de Yantar LLC.

Les transactions suivantes doivent être générées dans le programme (Tableau 1).

Tableau 1 - Écritures comptables au titre du contrat de location

|

Débit |

Crédit |

||||||||

|

Pour la comptabilité et la comptabilité fiscale, des écritures appropriées sont effectuées dans les registres analytiques |

|||||||||

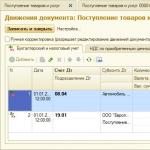

À la suite de la comptabilisation du document « Réception de biens et services », les transactions suivantes seront générées (Fig. 2).

Riz. 2 - Affichages du document « Réception de biens et services »

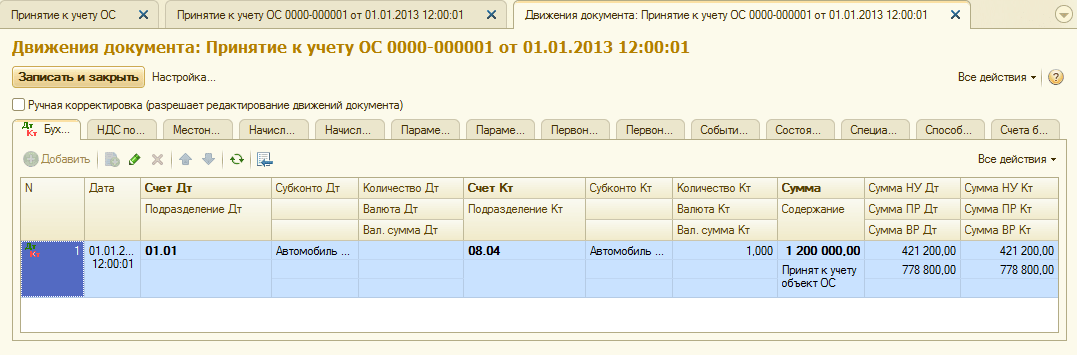

Comme évoqué ci-dessus, jusqu'au transfert de propriété du bien au locataire, le prix de rachat n'est pas pris en compte pour le calcul de l'impôt sur le revenu. Par conséquent, nous recourrons à l'ajustement manuel des mouvements de documents et dans les colonnes « Montant NU Dt », « Montant NU Kt », nous saisirons le montant des dépenses du bailleur pour l'acquisition d'un bien (hors TVA) - 421 200 roubles. Prix de rachat 778 800 roubles. Nous refléterons la différence comme une constante, en la plaçant dans les colonnes appropriées (Fig. 3).

Riz. 3 - Ajustement manuel des écritures dans le document « Réception de biens et services »

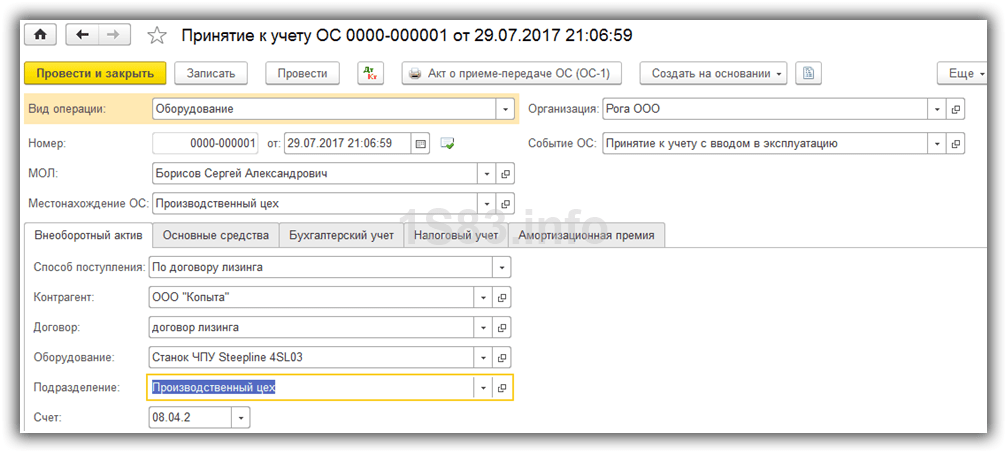

3. Pour effectuer l'opération d'acceptation en comptabilité d'une immobilisation, vous devez créer un document « Acceptation en comptabilité des immobilisations » (Fig. 4). Ce document enregistre le fait de l'achèvement de la formation du coût initial d'un élément d'immobilisation et (ou) de sa mise en service. Lors de la création d'une immobilisation, il est conseillé de créer un dossier spécial dans le répertoire « Immobilisations » pour les immobilisations reçues en location.

Le coût initial de l'objet, qui est prévu pour être pris en compte comme immobilisation, est constitué sur le compte 08 « Investissements en immobilisations ».

Riz. 4 - Acceptation des immobilisations en comptabilité

Nous remplirons également les onglets « Comptabilité » et « Comptabilité fiscale » du document « Acceptation des immobilisations pour la comptabilité », comme le montre la Fig. 5 et 6.

Riz. 5 - Remplir l'onglet « Comptabilité »

Riz. 6 - Remplir l'onglet « Comptabilité fiscale »

À la suite du document « Acceptation pour la comptabilisation des immobilisations », les transactions suivantes seront générées (Fig. 7).

Riz. 7 - Publications du document « Acceptation pour la comptabilisation des immobilisations »

4. À la fin du premier mois du contrat de location, le prochain paiement de location est accumulé. Pour refléter cette opération, vous pouvez saisir l'opération manuellement ou utiliser le document « Ajustement de la dette » (l'onglet « Achats et ventes », la section « Règlements avec les contreparties ») avec le type d'opération « Transfert de dette » (Fig. 8).

Riz. 8 - Remplir le document « Rajustement de la dette »

Dans le champ « Montant », nous saisirons manuellement le montant du prochain paiement de location de 236 000 roubles. = 1 416 000 roubles. / 6 mois (durée du contrat).

Dans le champ « Nouveau compte comptable », indiquez le compte 76.09 « Autres règlements avec divers débiteurs et créanciers ». C'est lui qui apparaîtra comme compte de prêt suite à la comptabilisation du document (Fig. 9).

Riz. 9 - Comptabilisation de la régularisation du loyer

Tous les autres paiements mensuels de location peuvent être calculés de la même manière.

5. Nous transférerons le prochain paiement de location au bailleur. Pour ce faire, nous créerons d'abord le document « Ordre de paiement » (Fig. 10), puis, sur la base de ce document, nous saisirons le document « Radiation du compte courant » (Fig. 11).

Riz. 10 - Ordre de paiement pour transfert du paiement du loyer

Riz. 11 - Débit du loyer sur le compte courant

Après avoir reçu un relevé bancaire, qui enregistre le débit des fonds du compte courant, il est nécessaire de confirmer le document préalablement créé « Radiation du compte courant » pour générer des transactions » (case à cocher « Confirmé par relevé bancaire » en bas à gauche coin du formulaire de la Fig. 11).

Lors de la comptabilisation du document, la comptabilisation Dt 76.09 - Kt 51 est générée (Fig. 12), car selon les conditions de notre exemple, le fait de recevoir des biens matériels (immobilisations) est d'abord enregistré, puis le fait de paiement, c'est-à-dire au moment du paiement, il existait un compte à payer au fournisseur. À la suite de transactions commerciales, les comptes créditeurs ont été remboursés.

Riz. 12 - Résultat de la comptabilisation du document « Radiation du compte courant »

6. Le coût initial de l'objet loué est inclus dans les charges au moyen des amortissements. Le bien loué figurant au bilan du preneur, celui-ci facture mensuellement des charges d'amortissement sur le bien loué à hauteur du taux d'amortissement calculé en fonction de la durée d'utilité de cet objet.

Pour calculer le montant des dotations aux amortissements, nous effectuerons la procédure « Clôture mensuelle » dans la rubrique « Comptabilité, Impôts, Reporting » (cela peut également être fait à l'aide de l'opération de routine « Amortissements et dépréciations des immobilisations » sur la rubrique « Immobilisations ». et Actifs incorporels »). Nous clôturerons d'abord janvier (les amortissements ne seront pas comptabilisés en janvier, puisque les immobilisations ont été prises en compte ce mois-ci), puis février (Fig. 13). Avant de calculer l'amortissement et d'effectuer toute autre opération courante de clôture du mois, il est nécessaire de contrôler l'enchaînement des documents.

Riz. 13 - Calcul de l'amortissement par l'opération « Clôture du mois »

En conséquence, le câblage suivant sera généré (Fig. 14)

Comme vous pouvez le constater, la comptabilisation reflète une différence constante de 9 271,43 roubles, due à la différence de coût des immobilisations en comptabilité et en comptabilité fiscale. Cette différence se formera pendant toute la période d'amortissement en comptabilité fiscale.

Outre les déductions pour amortissement, les dépenses sous forme de loyers diminuées du montant de l'amortissement du bien loué sont comptabilisées mensuellement dans la comptabilité fiscale du locataire. A cet égard, des différences temporelles imposables apparaissent, qui conduisent à la formation de passifs d'impôts différés, reflétés au débit du compte 68 « Calculs des impôts et taxes » et au crédit du compte 77 « Passifs d'impôts différés ». Le montant de la régularisation est déterminé comme la différence entre la mensualité du loyer hors TVA et le montant de l'amortissement, multipliée par le taux de l'impôt sur le revenu.

Si le montant mensuel de l'amortissement est supérieur au montant des loyers, seuls les amortissements de l'objet loué seront pris en compte dans les charges comptables fiscales.

Évidemment, dans notre exemple, le montant des déductions mensuelles pour amortissement est inférieur au montant des loyers. La différence est

200 000 - 14 285,71 = 185 714,29 roubles.

Il est donc nécessaire de considérer cette différence comme temporaire à des fins de comptabilité fiscale.

Pour apurer mensuellement les impôts différés passifs en comptabilité, vous pouvez utiliser l'opérationsaisi manuellement (onglet « Comptabilité, taxes, reporting », section « Comptabilité », rubrique « Opérations (comptabilité et comptabilité) »). Le câblage généré est illustré à la Fig. 15. Le montant de l'opération saisie est égal à la différence temporelle ci-dessus multipliée par le taux de l'impôt sur le revenu :

185 714,29 * 0,2 = 37 142,86 roubles.

Riz. 15 - Saisir une transaction manuelle pour régler un impôt différé passif

7. Pour refléter la TVA sur le loyer accepté en déduction, nous créerons un document « Réflexion de la TVA pour déduction » (onglet « Comptabilité, taxes, reporting », section « TVA »). Remplissons-le comme indiqué sur la Fig. 16. Comme titre de paiement, nous indiquerons le document « Ajustement de la dette » correspondant à ce paiement de loyer.

Riz. 16 - Réflexion de la TVA sur le loyer pour déduction

Il est également nécessaire de créer une facture reçue sur la base du document créé (Fig. 17).

Riz. 17 - Formulaire « facture reçue » pour paiement de location

L'écriture générée par le document « Réflexion de la TVA pour déduction » est illustrée à la Fig. 18

Riz. 18 - Résultat de la réalisation du document « Reflet de la TVA en déduction »

8 . À l'expiration du contrat de location et au paiement de la totalité du montant des loyers, y compris le prix de rachat, l'objet est transféré dans ses propres immobilisations.

Pour refléter l'évolution de l'état de l'OS, le document « Modifications de l'état de l'OS » peut être utilisé (onglet « Immobilisations et immobilisations incorporelles »). Remplissons son formulaire, comme le montre la Fig. 19. Si l'événement « Transition de propriété de l'OS à la fin de la location » ne figure pas dans la liste « Événement d'actif », il doit être créé. Lors de la création, spécifiez le type d'événement du système d'exploitation comme « Mouvement interne ».

Riz. 19 - Changer l'état du système d'exploitation

Après le transfert de propriété, les paramètres d'amortissement peuvent changer en raison d'une modification de la valeur des immobilisations en comptabilité fiscale ou d'une modification du coefficient d'accélération (Fig. 20).

Riz. 20 - Modification des paramètres d'amortissement

La durée d'utilité restante de l'actif en mois est indiquée ici (84 - 6 = 78), et le prix de remboursement est inscrit dans la colonne « Amortissement (PR) » (la différence dans l'estimation initiale du coût de l'actif dans la livre comptable et NU). À l'avenir, l'amortissement en NU sera calculé sur la base du prix de rachat.

En conclusion, considérons le cas où le bien est restitué au bailleur à l'issue du contrat de location.

Pour enregistrer ce fait dans le programme, vous devez utiliser une opération manuelle (Fig. 21).

Riz. 21 - Reflet de la restitution du bien au bailleur

Nous générons les transactions Dt 01.09 (« Cession d'immobilisations ») - Kt 01.01, ainsi que Dt 02.01 - Kt 01.09. Ainsi, le bien a été restitué au bailleur avec sa pleine valeur d'amortissement.

Dans cet article, nous examinerons un exemple lorsqu'une organisation tierce (bailleur) acquiert la propriété d'un tour CNC Steepline 4SL03 et nous le transfère pour une utilisation sur une longue période. Durant cette période, nous paierons au moindre ce coût ainsi que les intérêts. A la fin du délai, la machine deviendra notre propriété.

Tout d'abord, nous devons refléter dans le programme l'arrivée du tour CNC Steepline 4SL03, que le bailleur nous achète. Cette opération doit être réalisée au travers du document « Récépissé de location ». Vous pouvez le retrouver dans le menu « OS et actifs incorporels ».

Dans l'en-tête du document, nous avons indiqué notre organisation, la contrepartie - le bailleur et l'accord avec lui. L'entrepôt avec le département qui sera propriétaire de notre machine se reflète également ici. Nous laisserons le compte courant tel qu'il est paramétré par défaut (76.07.1).

La machine Steepline elle-même a été ajoutée à la section tabulaire, indiquant un prix de 650 000 roubles. Nous fixerons le compte comptable au 08/04/02 - acquisition d'immobilisations.

Examinons le document et voyons que des entrées ont été générées pour le coût de la machine louée.

Acceptation des immobilisations pour la comptabilité

Nous avons reflété la réception de notre tour en location, et il doit maintenant être pris en compte comme immobilisation. Pour cela, rendez-vous dans la rubrique « OS et actifs incorporels » et sélectionnez « ».

Dans l'en-tête du document créé, renseignez l'organisation, le responsable financier et l'emplacement du système d'exploitation. L'événement sera « Acceptation en comptabilité avec mise en service ».

Sur le premier onglet du document, nous indiquerons la méthode - dans le cadre d'un contrat de location. Pour l’équipement lui-même, nous choisirons notre machine CNC Steepline 4SL03. La division et l'entrepôt sont également indiqués ici. Le compte dans notre exemple sera le 08.04.2.

Sur l'onglet suivant - équipement, il suffit d'indiquer l'outil principal lui-même, qui se trouve dans le répertoire du même nom. Inv. le numéro sera saisi automatiquement. Nous ne décrirons pas en détail la création du remplissage du répertoire OS. Vous ne devriez avoir aucun problème avec ça.

Le compte comptable dans notre cas est le 01.03. Nous avons également indiqué que nous calculerons l'amortissement selon la méthode linéaire (à parts égales). L'amortissement aura lieu sur le compte 02.03. Nous en prendrons en compte les dépenses sur le compte 20.01 - « Production principale ». Notre machine sera amortie sur cinq ans (60 mois).

Ces paramètres ne sont pas les seuls corrects. Vous pouvez remplir ces informations à votre manière.

L'onglet avec NU dans cette situation est presque identique à celui comptable.

Nous avons déjà indiqué toutes les données nécessaires et nous pouvons traiter le document.

Désormais, pour cette machine commerciale, les données que nous venons de renseigner dans le document sur les onglets correspondants apparaîtront dans le répertoire des immobilisations.

Paiements mensuels de location

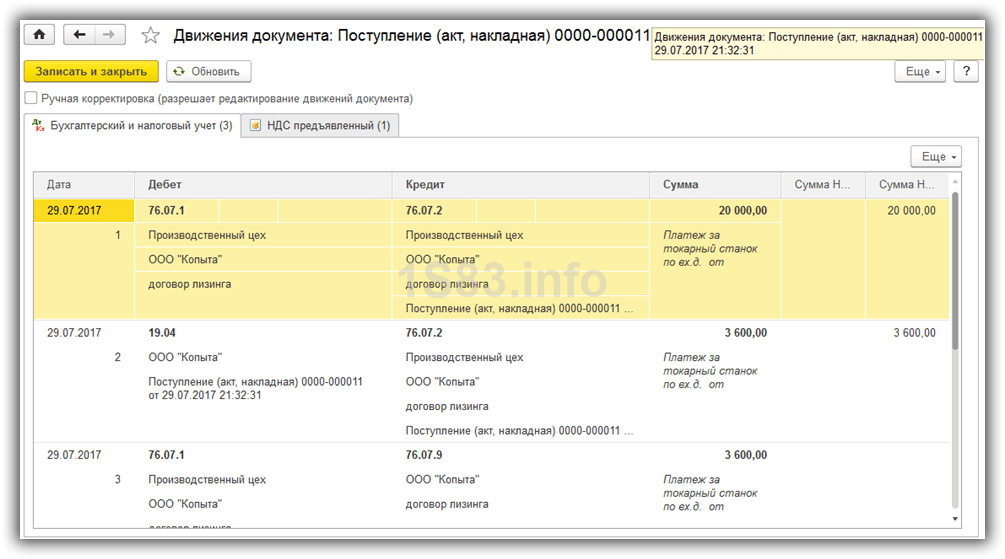

Allez dans le menu « Achats » et sélectionnez « Reçus (actes, factures) ».

Lors de la création d'un nouveau document, sélectionnez le type d'opération « Services de location ». Remplissons le document en laissant tous les comptes par défaut. Ce paiement s'élèvera à 20 000 roubles.

En conséquence, ce document 1C 8.3 a créé les publications présentées dans l'image ci-dessous.

Si vous devez modifier le reflet des dépenses de loyer ou apporter des ajustements à la comptabilité des amortissements, vous pouvez utiliser le document « Paramètres d'amortissement des actifs » du menu « Actifs et immobilisations incorporelles ».

Sélectionnez le type d'opération approprié lors de la création d'un nouveau document, en fonction des objectifs que vous poursuivez.

Amortissement du matériel

Malgré le fait que le matériel a été acheté en location et ne nous appartient pas encore, nous l'avons quand même enregistré auprès de notre entreprise. A cet égard, l'amortissement sera calculé à la clôture du mois (mensuel pour cet exemple). Cette procédure est standard et si des difficultés surviennent, vous pouvez contacter, où tout est décrit en détail.

Comment réaliser des opérations de location dans le programme de Comptabilité 1C 8.3 ?

Considérons un exemple de comptabilisation du crédit-bail dans 1C Comptabilité 8.3, lorsque les immobilisations sont inscrites au bilan du locataire.

Accès à la location de matériel

Tout d'abord, nous recevrons la propriété. Allons dans le menu « Immobilisations et immobilisations incorporelles », puis dans la rubrique « Réception des immobilisations », sélectionnez « Récépissé de leasing ». Pour créer un nouveau document, cliquez sur le bouton « Créer » dans la fenêtre qui s'ouvre. Une nouvelle fenêtre de document s'ouvrira.

Tout d’abord, remplissez l’en-tête du document. Indiquons là :

- organisation

- contrepartie

- accord avec la contrepartie

- Le compte de règlement est indiqué comme 76.07.1

Lors de la saisie d'un bail, 1C 8.3 effectue les saisies suivantes :

Enregistrement des équipements et autres biens

Après avoir créé une réception d'immobilisations, vous devez en tenir compte. Pour cela, dans la même rubrique, sélectionnez « Acceptation pour la comptabilisation des immobilisations ».

Cliquez sur le bouton « Créer » et remplissez le document :

- Nous indiquons que nous acceptons les équipements pour enregistrement dès la mise en service

- indiquer la personne financièrement responsable (MRP)

- indiquer l'emplacement de l'immobilisation

- type d'opération – équipement

- mode de réception - dans le cadre d'un contrat de location

- Sélectionnez ensuite la contrepartie, le contrat et l'équipement dans le répertoire « Nomenclature ».

Sur l'onglet « Immobilisations », nous indiquons le bien déjà issu du répertoire « Immobilisations ». Il s’agit essentiellement d’une carte d’immobilisation.

Les informations permettant de calculer l'amortissement se trouvent dans l'onglet « Comptabilité ». Ici, nous remplissons les champs suivants :

- compte comptable : 01.03

- procédure comptable : amortissement

- Ensuite, nous indiquons dans quel ordre l'amortissement sera calculé

Cet exemple est rempli comme ceci :

Dans l'onglet « Comptabilité fiscale », en règle générale, les mêmes paramètres sont indiqués.

Le document peut maintenant être publié. Veuillez noter que les données saisies lors de l'acceptation d'une immobilisation en comptabilité sont automatiquement reflétées dans sa fiche :

Comment refléter le paiement mensuel du loyer

Le paiement de location dans le programme est reflété sous forme de reçu dans le menu « Achats ». Dans les dernières versions de 1C 8.3, l'opération « Service de Leasing » y a été ajoutée :

Un exemple d'écritures pour les services de location dans 1C Comptabilité ressemble à ceci :

Toujours dans le programme 1C 8.3, dans la rubrique « OS et actifs incorporels », un document est apparu qui permet de modifier le reflet des dépenses sur les loyers :

Calcul de l'amortissement du matériel

Dans ce cas, l'équipement figure au bilan de notre entreprise, son coût initial est donc réduit en raison de l'amortissement.

L'amortissement en 1C est calculé en fin de mois selon la procédure réglementaire « Clôture du Mois ».

Avant d'effectuer l'opération, n'oubliez pas de restaurer l'ordre des documents (les republier à partir du dernier document corrigé). Le lien vers cette opération réside dans le traitement de l’opération de routine.

Basé sur des matériaux de : programmist1s.ru

Étape 1. Réception du bien loué

Étape 2. Comptabilisation des paiements de location

Un acompte de leasing, comme une prestation régulière en 1C 8.3, est pris en compte par le document Récépissé (acte, facture). Ce document est créé depuis l'onglet Achats – puis Reçus (actes, factures) – cliquez sur Reçus :

L'objet est identifié au bilan du bailleur

Dans la liste des éléments, sélectionnez Services (act). Sur le terrain Calculs si le crédit-bail n'est pas l'activité principale, alors vous devez sélectionner le compte comptable 76.05 :

Pour chaque service individuel, vous pouvez ajuster les comptes de comptabilité analytique, ainsi que saisir des analyses de coûts :

Sélectionnez Services de crédit-bail dans la liste de sélection des opérations. Remplir ces documents n'est pas très différent :

- La principale chose nécessaire est de remplir les comptes comptables ;

- Règles d'avance - ne comptent pas si le contrat comprend également le prix d'achat mensuel ainsi que les paiements de location ;

- Lors de la réception de l'original, vous devez activer l'indicateur Original reçu ;

- N'oubliez pas de saisir les détails de la facture entrante et de l'enregistrer à l'aide du bouton S'inscrire.

Étape 3. Paiement des acomptes

La banque client n'est pas utilisée

Dans 1C 8.3, il est créé dans les onglets Banque et caisse - puis Ordres de paiement et sur cette base nous enregistrons. Dans l'ordre de paiement :

- Le type de transaction doit être précisé comme Paiement au fournisseur ;

- Le montant est indiqué intégralement avec le prix de rachat. La répartition de ce montant se fera en écritures 1C ;

- Cochez la case Payant ;

- Un débit d'un compte courant est enregistré via Saisir le document débit d'un compte courant :

Nous établissons des comptes comptables dans le document si :

- L’objet est identifié au bilan du bailleur – 05 ;

- L'objet est identifié au bilan du preneur - 07.2.

Définissez la valeur de remboursement de la dette sur Par document. Lors de la sélection d'un document, n'oubliez pas de paramétrer le compte comptable souhaité :

L'indicateur Confirmé par relevé bancaire doit être effacé et activé lorsque le paiement est effectué. Les mouvements en 1C 8.3 ne se forment qu'après avoir coché cette case.

Banque cliente utilisée

Si vous utilisez , vous n'avez pas besoin de créer un document d'ordre de paiement. Le débit du compte courant s'effectue à partir de l'ordre de paiement téléchargé ou manuellement :

- Pour la première option, vous devez trier les documents dans le journal des ordres de paiement à l'aide des champs de sélection et rechercher l'ordre de paiement souhaité.

- Pour la deuxième option, utilisez la commande Radiation du registre des documents. Lors de la création manuelle, n'oubliez pas de définir le type de transaction sur Paiement au fournisseur.

A partir du document Débit d'un compte courant, n'oubliez pas d'enregistrer une facture anticipée.

Étape 4. Calculer l'amortissement

Pour un objet en location, il n'est nécessaire de s'inscrire que si l'objet est identifié sur le bilan du locataire.

Les amortissements, ainsi que la comptabilisation des loyers dans le système comptable en 1C 8.3, sont constitués par l'opération réglementaire Amortissement et dépréciation des immobilisations, ainsi que l'opération Reconnaissance des loyers dans le système comptable lors de la clôture du mois, respectivement (Opérations - Clôture du mois) :

Important! L'amortissement est comptabilisé le mois suivant l'acceptation comptable.

Mouvements de l'opération Dépréciation et usure de l'OS :

Reconnaissance des loyers en comptabilité fiscale :

La feuille d'amortissement peut être générée dans les onglets Immobilisations et Immobilisations incorporelles - puis la feuille d'amortissement des immobilisations :

Étape 5. Statut des règlements avec le bailleur

L'état des règlements avec le bailleur dans 1C 8.3 peut être consulté à l'aide du rapport d'analyse de compte. La totalité du prix de rachat est-elle transférée au bailleur :

- Analyse du compte 60.02 - montre combien de paiements de location ont été accumulés et payés ;

- L'objet est identifié au bilan du bailleur - analyse du compte 05 ;

- L'objet est identifié au bilan du preneur - analyse des comptes 07.2.

Étape 6. Transfert de propriété au locataire

L'objet est identifié au bilan du bailleur

Il n'y a pas de document standard dans 1C 8.3 Comptabilité, nous utiliserons donc le document Opération.

Vous pouvez créer un document Opération à partir de la section Opérations, où nous sélectionnons Opérations saisies manuellement, puis cliquons Créer et sélectionnons Opération :

Le document doit refléter la radiation du compte hors bilan, ainsi que refléter l'amortissement de l'immobilisation. Le document Reçu (acte, facture) en 1C 8.3 enregistre la valeur de rachat de l'OS.

L'acquisition d'un OS en 1C 8.3 est documentée dans le document Reçu. Il se trouve dans l'onglet Achats ou OS et actifs incorporels, dans ce dernier le document s'appelle Réception d'équipement.

Points clés lors de la préparation du document d’admission (peu importe le lien que vous utilisez pour le créer !) :

- L'immobilisation est renseignée dans le tableau Équipement ;

- Les comptes de paiement peuvent être laissés par défaut ;

- N'oubliez pas d'enregistrer votre facture :

Le document Réception enregistre toutes les avances au prix d'achat, et enregistre également la réception au bilan du preneur.

Dans le document Acceptation de la comptabilisation des immobilisations :

- Événement OS – indiquer l'acceptation de la comptabilité avec mise en service ;

- Identifiez la personne financièrement responsable et indiquez l’emplacement du système d’exploitation.

Dans la section Actif non courant :

- Type d'opération – installer l'équipement ;

- Méthode de réception – définissez la valeur sur Achat moyennant des frais.

Les favoris OS, BU, NU, Prime d'amortissement sont renseignés en fonction des données comptables de l'immobilisation acceptée :

L'objet est identifié au bilan du locataire

Le transfert de propriété de l'objet loué en 1C 8.3 est formalisé par le document Rachat de l'objet loué dans les onglets OS et Immobilisations incorporelles - suite Rachat de l'objet loué. Ce document en 1C 8.3 est automatiquement renseigné lors de la sélection d'un accord de contrepartie, si le document Acceptation du crédit-bail a déjà été établi au titre de l'accord sélectionné. La partie tableau peut être remplie à l'aide du bouton Remplir :

Dans le cadre d'un contrat de location, un bien peut être inscrit au bilan du bailleur ou du preneur. La deuxième option est la plus complexe et soulève souvent des questions parmi les comptables, car les données comptables et fiscales ne coïncident pas et des différences apparaissent. Dans le programme 1C: Comptabilité 8, édition 3.0, à partir de la version 3.0.40, les opérations de base sur les biens loués sont automatisées, qui sont enregistrées au bilan du locataire sans tenir compte de la valeur de rachat.

Nouveaux comptes dans 1C : Comptabilité 8 (rév. 3.0) pour automatiser la comptabilité de location

Les principaux actes juridiques réglementaires qui doivent être respectés lors de la conclusion d'un contrat de location sont la loi fédérale du 29 octobre 1998 n° 164-FZ « sur le crédit-bail (leasing) » et la deuxième partie du Code civil de la Fédération de Russie - au chapitre 34 « Location » Le paragraphe 6 est consacré au crédit-bail.

Dans le cadre d'un contrat de location, le locataire doit accepter le bien acheté pour lui par le bailleur auprès du vendeur, payer au bailleur les loyers dont la procédure et les modalités de paiement sont déterminées par le contrat, et à la fin du contrat de location, restituer ce bien ou le racheter dans sa propre propriété.

Le contrat précise le montant des loyers, les modalités et la fréquence de leur transfert au bailleur.

Les conséquences fiscales pour les parties à la transaction dépendent des termes du contrat et de la structure du paiement du loyer.

EST 1C : SON

Dans l'ouvrage de référence « Contrats : conditions, formulaires, taxes » dans la rubrique « Accompagnement juridique », découvrez ce qu'il est important de savoir pour le bailleur et le locataire lors de la conclusion d'un contrat de location.

Lors de la prise en compte des opérations de location en comptabilité, elles sont guidées par les « Instructions pour la prise en compte des transactions dans le cadre d'un contrat de location en comptabilité », approuvées. par arrêté du ministère des Finances de la Russie du 17 février 1997 n° 15 (ci-après dénommées Instructions n° 15).

Le preneur, si l'objet de location est comptabilisé à son bilan, dès réception de l'immobilisation (FPE), doit générer des transactions (paragraphe 2, article 8 de l'instruction n°15) :

Débit 08 « Investissements en actifs non courants »

Crédit 76 « Règlements avec divers débiteurs et créanciers » sous-compte « Obligations de location »

Après acceptation du bien loué, l'entrée suivante est effectuée dans l'OS :

Débit 01 « Immobilisations » sous-compte « Biens loués »

Prêt 08 « Investissements en actifs non courants »

Si le bien loué est comptabilisé au bilan du preneur, alors l'accumulation des loyers au profit du bailleur dans la comptabilité du preneur est reflétée dans les écritures suivantes (paragraphe 2, article 9 de l'instruction n° 15) :

Lors de la comptabilisation du bien loué au bilan du preneur, le bien est comptabilisé comme amortissable (article 9 de l'instruction n° 15, paragraphe 3 de l'article 50 des instructions méthodologiques pour la comptabilisation des immobilisations, approuvées par arrêté du ministère de Finances de la Russie du 13 octobre 2003 n° 91n).

Les montants des dotations aux amortissements sont reflétés au débit des comptes d'enregistrement des frais de production (circulation) en correspondance avec le compte 02 « Amortissement des immobilisations », sous-compte « Amortissement des biens loués ». Dans ce cas, il est permis d'utiliser un mécanisme d'amortissement accéléré d'un facteur ne dépassant pas 3 (paragraphe 3, article 9 de l'instruction n° 15).

Les loyers dus au bailleur sont répercutés par le preneur par des écritures (paragraphe 2, article 9 de l'instruction n°15) :

Débit 76 « Règlements avec divers débiteurs et créanciers » sous-compte « Obligations de location »

Crédit 76 «Règlements avec divers débiteurs et créanciers» sous-compte «Dette sur loyers»

A la fin du contrat, le bien loué doit être restitué par le locataire ou acquis en propriété (clause 5, article 15 de la loi n° 164-FZ).

Conformément au Code des impôts, le locataire a le droit de déduire la TVA sur la totalité du montant des loyers, qui est indiqué sur la facture (alinéa 1, alinéa 2, article 171, alinéa 2, alinéa 1, article 172 du Code des impôts). Code de la Fédération de Russie).

Aux fins du calcul de l'impôt sur le revenu, le bien loué est pris en compte comme faisant partie d'un bien amortissable à son coût d'origine - le montant des dépenses du bailleur pour l'acquisition, la construction, la livraison, la production et sa mise dans un état dans lequel il est propre à l'usage, à l'exclusion du montant des impôts soumis à déduction ou pris en compte dans le cadre des dépenses (clause 1 de l'article 257 du Code des impôts de la Fédération de Russie).

Selon le paragraphe 10 de l'article 258 du Code des impôts de la Fédération de Russie, les biens loués sont inclus dans le groupe d'amortissement (sous-groupe) approprié par la partie pour laquelle ces biens doivent être comptabilisés conformément aux termes du contrat de location.

Les loyers pour l'utilisation du bien loué inscrits au bilan du preneur sont considérés comme d'autres dépenses liées à la production et (ou) aux ventes, diminuées des montants d'amortissement courus sur cette immobilisation (paragraphe 10, alinéa 1, article 264 du Code des impôts). de la Fédération de Russie).

Si le bien loué est pris en compte dans le bilan du locataire en tant qu'immobilisation, il est alors nécessaire de payer l'impôt foncier sur les sociétés (lettre du ministère des Finances de la Russie du 20 janvier 2012 n° 03). -05-05-01/04, article 3 de la lettre d'information du Présidium de la Cour suprême d'arbitrage de la Fédération de Russie du 17/11/2011 n° 148).

Le locataire doit payer la taxe de transport si les véhicules faisant l'objet du crédit-bail sont immatriculés à son nom (article 357 du Code des impôts de la Fédération de Russie).

EST 1C : SON

Pour plus d'informations sur les conséquences fiscales qui en découlent pour le preneur, consultez l'ouvrage de référence « Contrats : conditions, formulaires, taxes » dans la rubrique « Accompagnement juridique ».

A noter que le coût initial du bien loué, les frais d'amortissement et la procédure d'inclusion des loyers dans les charges sont différents en comptabilité et en comptabilité fiscale, de sorte que des différences temporelles surviennent. Ils sont comptabilisés conformément au PBU 18/02 « Comptabilisation des calculs de l'impôt sur les sociétés », approuvé. par arrêté du ministère des Finances de la Russie du 19 novembre 2002 n° 114n.

Dans le programme 1C : Comptabilité 8, à partir de la version 3.0.40, des sous-comptes ont été ajoutés pour comptabiliser les transactions avec des biens loués, y compris lors de la comptabilisation des transactions en devises étrangères et en unités conventionnelles (cu) (voir tableau 1) .

|

Sous-compte dans « 1C : Comptabilité 8 » (rév. 3.0) à partir de la version 3.0.40 |

A quoi est-il destiné ? |

|

76.07.1 « Obligations de location » |

Résumer les informations sur les obligations financières à long terme au titre des contrats de location en monnaie russe |

|

76.07.2 «Dette sur paiements de location» |

Résumer les informations sur les paiements en cours dans le cadre d'un contrat de location en monnaie russe |

|

76.27.1 « Obligations de location (en devises étrangères) » |

Résumer les informations sur les passifs financiers à long terme au titre des contrats de location en devises étrangères |

|

76.27.2 «Dette sur loyers (en devises)» |

Pour résumer les informations sur les paiements en cours dans le cadre d'un contrat de location en devises étrangères |

|

76.37.1 « Obligations de location (en unités monétaires) » |

Résumer les informations sur les obligations financières à long terme en vertu des contrats de location, dont les paiements sont effectivement effectués en roubles, mais sont comptabilisés en unités conventionnelles. Les soldes des comptes et le chiffre d'affaires sont formés simultanément en roubles et en cu. N'importe quelle devise du répertoire peut être utilisée comme unité conventionnelle Devises programmes |

|

76.37.2 «Dette sur loyers (en cu)» |

Résumer les informations sur les paiements en cours au titre d'un contrat de location, dont les paiements sont effectivement effectués en roubles, mais sont pris en compte en unités conventionnelles. Les soldes des comptes et le chiffre d'affaires sont formés simultanément en roubles et en cu. N'importe quelle devise du répertoire peut être utilisée comme unité conventionnelle Devises programmes |

|

01.03 « Biens loués » |

Résumer les informations sur la disponibilité et le mouvement des immobilisations d'une organisation qui sont louées jusqu'à leur cession |

|

02.03 « Amortissement des biens loués » |

Pour résumer les informations sur l'amortissement des biens loués |

|

76.07.9 « TVA sur les obligations locatives » |

Les montants de taxe sur la valeur ajoutée dus à payer par l'organisation liés à l'acquisition d'immobilisations dans le cadre de contrats de location en monnaie russe sont pris en compte. |

|

76.37.9 « TVA sur les obligations locatives en (cu) » |

Sont pris en compte les montants de taxe sur la valeur ajoutée dus à payer par l'organisation liés à l'acquisition d'immobilisations dans le cadre de contrats de location, dont les calculs sont effectivement effectués en roubles, mais sont comptabilisés en unités conventionnelles. Les soldes des comptes et le chiffre d'affaires sont formés simultanément en roubles et en cu. N'importe quelle devise du répertoire peut être utilisée comme unité conventionnelle Devises programmes. |

Voyons comment « 1C : Comptabilité 8 » édition 3.0 reflète les principales opérations comptables de location si le bien est inscrit au bilan du preneur sans tenir compte de la valeur de rachat.

Réception des immobilisations pour la location et acceptation de l'objet loué pour comptabilisation par le preneur

La réception des biens loués est reflétée dans un nouveau document de programme Entrée en location(chapitre OS et actifs incorporels groupe Réception des immobilisations).

Le document indique le coût initial des immobilisations louées en comptabilité (AC) et en comptabilité fiscale (TA).

Pour mettre en service un objet d'immobilisation, un document est créé Acceptation des immobilisations pour la comptabilité(chapitre OS et actifs incorporels groupe Réception des immobilisations) - voir la figure 1.

Les signets sont renseignés dans le document :

- Actif non courant ;

- Immobilisations ;

- Comptabilité;

- Comptabilité fiscale;

- Prime d'amortissement.

Se documenter Acceptation des immobilisations pour la comptabilité ajout d'une nouvelle méthode d'admission Selon le contrat de location, qui permet de préciser le bailleur et la méthode de prise en compte des frais de loyer dans la comptabilité fiscale.

Lors du choix d'un mode d'admission Selon le contrat de location des champs obligatoires supplémentaires sont affichés :

- Contrepartie et Accord dans l'onglet Actif non courant ;

- La méthode de prise en compte des dépenses dans la comptabilité fiscale dans l'onglet Comptabilité fiscale du groupe de détails Paiements de location.

Le bien étant inscrit au bilan du locataire, alors sur l'onglet Comptabilité fiscale dans le champ La procédure d'inclusion des coûts dans les dépenses indiqué Calcul de l'amortissement, et le drapeau est placé Calculer l'amortissement.

Sur le terrain Coefficient spécial le coefficient croissant ou décroissant est indiqué (s'il n'est pas égal à 1).

Reflet du paiement mensuel du loyer

À partir de la version 3.0.40 dans 1C : Comptabilité 8, les loyers sont calculés à l'aide du document Reçu (acte, facture), auquel s'ajoute l'opération Services de location(Fig.2).

Pour accepter la TVA en déduction, vous devez vous inscrire et poster le document Facture reçue.

Un document a été ajouté au programme Changement dans le reflet des dépenses sur les loyers des immobilisations. Il est prévu de modifier la méthode de prise en compte des dépenses sur les loyers après l'acceptation comptable du bien loué (section OS et actifs incorporels groupe Amortissement des immobilisations lien hypertexte Paramètres d'amortissement du système d'exploitation).

Amortissement et comptabilisation des loyers en comptabilité fiscale

Le bien étant comptabilisé au bilan du locataire, sa valeur est remboursée par le biais d’amortissements sur sa durée d’utilité.

Pour effectuer les opérations de calcul du montant de l'amortissement du mois pour la comptabilité et la comptabilité fiscale, la comptabilisation des loyers en comptabilité fiscale, ainsi que pour refléter les différences temporaires imposables (TDT) et la comptabilisation du passif d'impôt différé (DTL), il est nécessaire utiliser le traitement Clôture du mois(chapitre Opérations groupe Clôture de la période lien hypertexte Clôture du mois), qui contient une liste des opérations réglementaires nécessaires.

Avant le traitement Clôture du mois il est nécessaire de restaurer l'ordre des documents.

Pour cela, cliquez sur le lien hypertexte Retransfert de documents par mois, appuie sur le bouton Réaliser une opération, puis le bouton Effectuer la clôture de fin de mois, après quoi toutes les opérations planifiées seront effectuées dans une liste, notamment :

- Amortissements et dépréciations des immobilisations ;

- Reconnaissance des paiements de location au NU ;

- Calcul de l'impôt sur le revenu.

Dans un programme lors de l'exécution d'une opération de routine la différence entre les loyers reflétés dans le document est déterminée Reçu (acte, facture), et l'amortissement cumulé dans la comptabilité fiscale. Si la mensualité du loyer dépasse le montant des amortissements cumulés, la différence est répercutée en charges comptables fiscales. Si l'amortissement cumulé dépasse le montant du loyer, le montant de l'amortissement est annulé par cette différence.

Créer un formulaire imprimé État d'amortissement des immobilisations peut-être du groupe Rapports de la section OS et actifs incorporels.

Dans le traitement Clôture du moisà partir du formulaire de document Exploitation régulière -> Reconnaissance des paiements de location au NU ou depuis le menu contextuel vous pouvez générer une aide au calcul Comptabilisation des charges sur immobilisations reçues en location.

Le rapport est destiné à illustrer le reflet des montants des loyers dans la comptabilité et la comptabilité fiscale du preneur.