انعكاس المعاملات بموجب اتفاقيات التأجير في البرنامج

"1ج: المحاسبة 8" (الإصدار 3.0)

كلمة "التأجير" مستعارة من اللغة الإنجليزية. وهو مشتق من الفعل "أستأجر" وهو ما يعني "أستأجر، أستأجر". في الواقع، هناك العديد من أوجه التشابه بين التأجير والاستئجار. ومع ذلك، لا ينبغي تحديد هذه المفاهيم.

إيجاريتكون من قيام المؤجر بنقل ممتلكاته للاستخدام والحيازة المؤقتة إلى المستأجر مقابل رسوم. يمكن أن يكون موضوع الإيجار ممتلكات منقولة وغير منقولة، بما في ذلك قطع الأراضي.

تأجير(ما يسمى بالإيجار التمويلي) هو أن المؤجر يتعهد بالحصول على ملكية عقار جديد محدد من قبل المستأجر من مورد محدد وتقديم هذا العقار للمستأجر مقابل رسوم الحيازة والاستخدام المؤقت (البند 4 الفن. 15 القانون الاتحادي بتاريخ 29 أكتوبر 1998 رقم 164-FZ). يمكن أن يكون موضوع اتفاقية التأجير أي عناصر غير قابلة للاستهلاك. كقاعدة عامة، هذه أصول ثابتة، باستثناء قطع الأراضي ومرافق الإدارة البيئية. علاوة على ذلك، ووفقًا لشروط الاتفاقية، يحق للمستأجر شراء هذا العقار في نهاية عقد الإيجار عن طريق دفع ثمن الاسترداد، أو إعادته إلى المؤجر.

وهكذا، على عكس عقد الإيجار، فإن عقد الإيجار يعني ضمنا نشوء علاقات قانونية بين ثلاثة أطراف: بائع العقار، والمؤجر، والمستأجر، كما يعطي المستأجر الحق في اكتساب ملكية الأصل المؤجر في نهاية عقد الإيجار. الاتفاق.

يتم دفع سعر الاسترداد إما بمبلغ مقطوع في نهاية اتفاقية التأجير، أو في حصص متساوية كجزء من دفعات التأجير.وفق فن. 28 القانون الاتحادي "في حالة التأجير التمويلي (التأجير)" "مدفوعات التأجير تعني المبلغ الإجمالي للمدفوعات بموجب اتفاقية التأجير طوال مدة اتفاقية التأجير، والتي تشمل سداد تكاليف المؤجر المرتبطة باقتناء ونقل الأصل المؤجر إلى المستأجر وسداد التكاليف المرتبطة بتوفير اتفاقية تأجير الخدمات المقدمة الأخرى، بالإضافة إلى دخل المؤجر. ويجوز أن يشمل المبلغ الإجمالي لعقد الإيجار سعر استرداد الأصل المؤجر إذا كان عقد الإيجار ينص على نقل ملكية الأصل المؤجر إلى المستأجر."

في حال أصبح العقار في نهاية العقد ملكاً للمستأجر، يجب الإشارة إلى سعر شراء العقار في العقد (أو إضافة/ملحق له) (خطابات وزارة المالية الاتحاد الروسيبتاريخ 2005/11/09 رقم 348/03/03و بتاريخ 09/05/2006 رقم 03-03-04/1/648 ) وإجراءات دفعها. وفي الوقت نفسه، فإن وجود أو عدم وجود سعر استرداد في العقد يؤثر فقط على المحاسبة الضريبية لمعاملات التأجير.

يتم أخذ سعر الاسترداد في الاعتبار للأغراض الضريبية بشكل منفصل عن المبلغ الآخر لمدفوعات الإيجار في أي أمر دفع (خطاب من وزارة المالية في الاتحاد الروسيبتاريخ 02/06/2010 رقم 03-03-06/1/368 ). بغض النظر عن كيفية دفع سعر الاسترداد: في أجزاء خلال مدة العقد كجزء من دفعات الإيجار، أو في وقت ما بالكامل، أو في عدة دفعات منفصلة، يكون المستأجر مدفوعًا مقدمًا. مثل أي سلفة أخرى مدفوعة، حتى نقل الملكية، لا يعتبر سعر الاسترداد كمصروف يؤخذ في الاعتبار عند حساب ضريبة الدخل. وبالتالي، فإن نفقات المستأجر التي تؤخذ في الاعتبار عند حساب ضريبة الدخل هي فقط تعويض تكاليف المؤجر المرتبطة باقتناء ونقل الأصل المؤجر إلى المستأجر، وسداد التكاليف المرتبطة بتقديم الخدمات الأخرى المنصوص عليها في اتفاقية التأجير، وكذلك دخل المؤجر.

في وقت نقل الملكية، يشكل سعر الاسترداد المدفوع للمؤجر القيمة الضريبية الأولية للعقار المستهلك. يتم احتساب الاستهلاك من قبل المستأجر بالطريقة المعتادة، كما هو الحال عند شراء الممتلكات المستعملة.

يتم تنظيم المحاسبة عن المعاملات المتعلقة باتفاقية التأجيرتعليمات تمت الموافقة على الانعكاس في محاسبة العمليات بموجب اتفاقية التأجير. بأمر من وزارة المالية الروسية بتاريخ 17 فبراير 1997 رقم 15.

خلال فترة سريان عقد الإيجار، وبحسب شروطه، قد يكون العقار في الميزانية العمومية للمؤجر أو في الميزانية العمومية للمستأجر. الحالة الأكثر صعوبة من وجهة نظر المحاسبة والمحاسبة الضريبية لعمليات التأجير هي الحالة عندما يكون العقار في الميزانية العمومية للمستأجر (المحاسبة من موقف المستأجر). دعونا ننظر، باستخدام مثال محدد، في تسلسل العمليات المحاسبية في برنامج "1C: Accounting 8"، الإصدار 3.0 (المشار إليه فيما يلي باسم "البرنامج") للمستأجر في الحالة المحددة، مع مراعاة الخيارات عندما يتم شراء العقار في نهاية عقد الإيجار أو إعادته إلى المؤجر.

مثال

أبرمت شركة Yantar LLC (المستأجر) اتفاقية التأجير رقم 001 بتاريخ 1 يناير 2013 مع شركة Euroleasing LLC (المؤجر) لمدة 6 أشهر. موضوع التأجير هو سيارة FIAT، والتي تم قبولها في الميزانية العمومية لشركة Yantar LLC في 1 يناير 2013. تبلغ تكاليف استحواذ المؤجر عليها 497.016 روبل. (شامل ضريبة القيمة المضافة 18% - 75,816 روبل روسي). بموجب شروط اتفاقية التأجير، تبلغ تكلفة سيارة فيات، مع مراعاة سعر الاسترداد، 1416000 روبل. (شامل ضريبة القيمة المضافة 18% - 216000 روبل روسي). في هذه الحالة، يتم دفع ثمن استرداد السيارة على أقساط شهرية متساوية مع دفعات التأجير. المبلغ الشهري لمدفوعات التأجير هو 106200 روبل. (بما في ذلك ضريبة القيمة المضافة 18٪ - 16200 روبل). سعر الاسترداد هو 778800 روبل. (بما في ذلك ضريبة القيمة المضافة 18٪ - 118800 روبل) ومبلغها الشهري 129800 روبل. (شامل ضريبة القيمة المضافة 18% - 19800 روبل روسي). العمر الإنتاجي للمركبة هو 84 شهرًا. يتم احتساب الاستهلاك باستخدام طريقة القسط الثابت. وفي نهاية العقد، تصبح سيارة فيات ملكًا لشركة Yantar LLC.

يجب إنشاء المعاملات التالية في البرنامج (الجدول 1).

الجدول 1 - القيود المحاسبية بموجب عقد الإيجار

|

دَين |

ائتمان |

||||||||

|

بالنسبة للمحاسبة والمحاسبة الضريبية، يتم إجراء الإدخالات المناسبة في السجلات التحليلية |

|||||||||

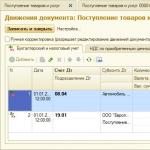

نتيجة لترحيل مستند "استلام البضائع والخدمات"، سيتم إنشاء المعاملات التالية (الشكل 2).

أرز. 2 - ترحيلات وثيقة "استلام البضائع والخدمات"

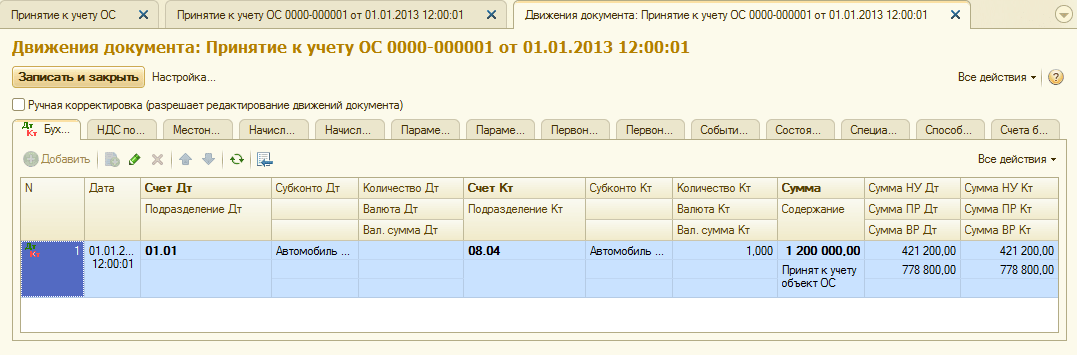

كما ذكر أعلاه، حتى نقل ملكية العقار إلى المستأجر، لا يؤخذ سعر الاسترداد في الاعتبار عند حساب ضريبة الدخل. لذلك، سوف نلجأ إلى التعديل اليدوي لحركات المستندات وفي أعمدة "المبلغ NU Dt"، "المبلغ NU Kt" سندخل مبلغ نفقات المؤجر لشراء الممتلكات (باستثناء ضريبة القيمة المضافة) - 421200 روبل. سعر الفداء 778800 روبل. سنعكس الفرق كثابت، ونضعه في الأعمدة المناسبة (الشكل 3).

أرز. 3 - التعديل اليدوي للقيود في مستند "استلام البضائع والخدمات".

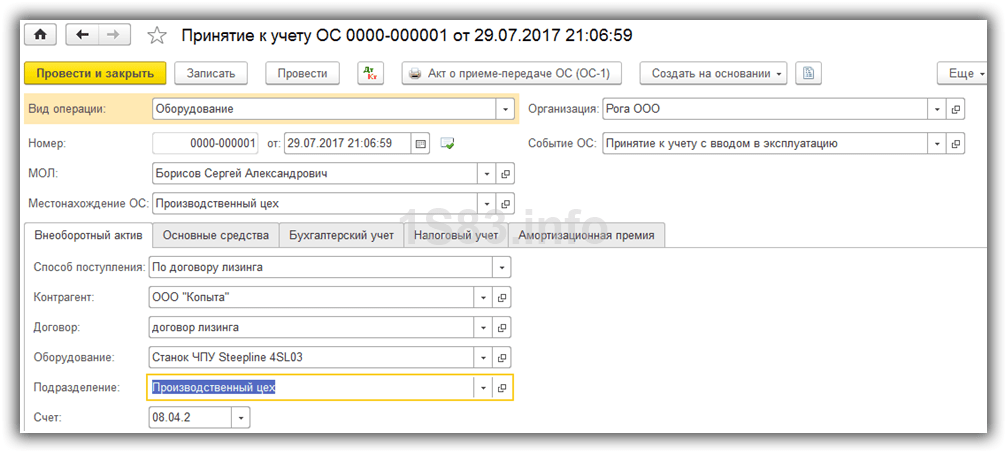

3. لإجراء عملية قبول الأصول الثابتة للمحاسبة، يجب عليك إنشاء مستند "قبول المحاسبة للأصول الثابتة" (الشكل 4). تسجل هذه الوثيقة حقيقة اكتمال تكوين التكلفة الأولية لعنصر الأصول الثابتة و (أو) تشغيله. عند إنشاء أصل ثابت، يُنصح بإنشاء مجلد خاص في دليل "الأصول الثابتة" للأصول الثابتة المستلمة بموجب عقد الإيجار.

يتم تشكيل التكلفة الأولية للكائن، والتي من المقرر أن تؤخذ في الاعتبار كأصول ثابتة، على الحساب 08 "الاستثمارات في الأصول غير المتداولة".

أرز. 4- قبول الأصول الثابتة للمحاسبة

سنقوم أيضًا بملء علامتي التبويب "المحاسبة" و"المحاسبة الضريبية" في مستند "قبول الأصول الثابتة للمحاسبة"، كما هو موضح في الشكل. 5 و 6.

أرز. 5- ملئ علامة التبويب "المحاسبة".

أرز. 6 - تعبئة تبويب "المحاسبة الضريبية".

نتيجة لوثيقة "قبول محاسبة الأصول الثابتة"، سيتم إنشاء المعاملات التالية (الشكل 7).

أرز. 7 - ترحيلات وثيقة "قبول محاسبة الأصول الثابتة"

4. في نهاية الشهر الأول من عقد الإيجار، يتم استحقاق دفعة الإيجار التالية. لتعكس هذه العملية، يمكنك إدخال العملية يدويًا أو استخدام مستند "تسوية الديون" (علامة التبويب "المشتريات والمبيعات"، قسم "التسويات مع الأطراف المقابلة") مع نوع العملية "تحويل الديون" (الشكل 8).

أرز. 8 - تعبئة وثيقة "تسوية الديون".

في حقل "المبلغ"، سنقوم يدويًا بإدخال مبلغ دفعة الإيجار التالية البالغة 236000 روبل. = 1,416,000 فرك. / 6 اشهر (مدة العقد).

في حقل "حساب المحاسبة الجديد"، أشر إلى الحساب 76.09 "التسويات الأخرى مع مختلف المدينين والدائنين". هو الذي سيظهر كحساب قرض نتيجة لنشر الوثيقة (الشكل 9).

أرز. 9- ترحيل استحقاق دفعة الإيجار

يمكن حساب جميع دفعات الإيجار الشهرية الأخرى بنفس الطريقة.

5. سنقوم بتحويل دفعة الإيجار التالية إلى المؤجر. للقيام بذلك، سنقوم أولاً بإنشاء مستند "أمر الدفع" (الشكل 10)، وبعد ذلك، بناءً على هذا المستند، سنقوم بإدخال مستند "الشطب من الحساب الجاري" (الشكل 11).

أرز. 10-أمر الدفع لنقل دفع الإيجار

أرز. 11- خصم مبلغ الإيجار من الحساب الجاري

بعد الحصول على كشف حساب بنكي، والذي يسجل خصم الأموال من الحساب الجاري، من الضروري تأكيد المستند الذي تم إنشاؤه مسبقًا "الشطب من الحساب الجاري" لإنشاء المعاملات" (مربع الاختيار "تم التأكيد بواسطة كشف حساب مصرفي" في أسفل اليسار زاوية النموذج في الشكل 11).

عند ترحيل الوثيقة، يتم إنشاء ترحيل 76.09 دت - 51 دت (الشكل 12)، لأن ووفقا لشروط مثالنا، يتم أولا تسجيل حقيقة استلام الأصول المادية (الأصول الثابتة)، ثم حقيقة الدفع، أي: وفي وقت الدفع كان هناك حساب مستحق الدفع للمورد. ونتيجة للمعاملات التجارية، تم سداد الحسابات المستحقة الدفع.

أرز. 12 - نتيجة ترحيل مستند "الشطب من الحساب الجاري"

6. يتم تضمين التكلفة الأولية للعين المؤجرة في المصروفات من خلال رسوم الاستهلاك. نظرًا لأن الأصل المؤجر موجود في الميزانية العمومية للمستأجر، فإنه يفرض رسوم استهلاك شهرية على الأصل المؤجر بمبلغ معدل الاستهلاك المحسوب على أساس العمر الإنتاجي لهذا الكائن.

لحساب مبلغ رسوم الإهلاك، سنقوم بتنفيذ إجراء "إقفال الشهر" في قسم "المحاسبة والضرائب وإعداد التقارير" (يمكن القيام بذلك أيضًا باستخدام العملية الروتينية "إهلاك وإهلاك الأصول الثابتة" في "الأصول الثابتة" وعلامة التبويب "الأصول غير الملموسة"). أولا، سنغلق شهر يناير (لن يتم تراكم الاستهلاك في شهر يناير، حيث تم أخذ الأصول الثابتة في الاعتبار في هذا الشهر)، ثم فبراير (الشكل 13). قبل حساب الإهلاك وتنفيذ أي عمليات روتينية أخرى لإغلاق الشهر، من الضروري مراقبة تسلسل المستندات.

أرز. 13- حساب الإهلاك باستخدام عملية "إغلاق الشهر".

ونتيجة لذلك، سيتم إنشاء الأسلاك التالية (الشكل 14)

كما ترون، يعكس الترحيل فرقًا ثابتًا قدره 9271.43 روبل، والذي نشأ بسبب الاختلاف في تكلفة الأصول الثابتة في المحاسبة والمحاسبة الضريبية. سيتم تشكيل هذا الفرق طوال فترة الاستهلاك بأكملها في المحاسبة الضريبية.

بالإضافة إلى خصومات الاستهلاك، يتم الاعتراف بالمصروفات في شكل دفعات التأجير مطروحا منها مبلغ الاستهلاك على الممتلكات المؤجرة شهريا في المحاسبة الضريبية للمستأجر. وفي هذا الصدد تنشأ فروق مؤقتة خاضعة للضريبة تؤدي إلى تكوين التزامات ضريبية مؤجلة تنعكس في الخصم من الحساب 68 "حسابات الضرائب والرسوم" والدائن في الحساب 77 "الالتزامات الضريبية المؤجلة". يتم تحديد مبلغ التعديل على أنه الفرق بين دفعة الإيجار الشهرية باستثناء ضريبة القيمة المضافة ومبلغ الاستهلاك مضروبًا في معدل ضريبة الدخل.

إذا تجاوز مبلغ الإهلاك الشهري مبلغ دفعة الإيجار، فسيتم أخذ الإهلاك على الشيء المؤجر فقط في الاعتبار في مصاريف المحاسبة الضريبية.

من الواضح، في مثالنا، أن مبلغ خصومات الاستهلاك الشهرية أقل من مبلغ دفعات التأجير. والفرق هو

200000 - 14285.71 = 185714.29 روبل.

ولذلك، فمن الضروري أن يعكس هذا الفرق على أنه مؤقت لأغراض المحاسبة الضريبية.

لسداد الالتزامات الضريبية المؤجلة الشهرية في المحاسبة، يمكنك استخدام هذه العمليةدخلت يدويا (علامة التبويب "المحاسبة والضرائب وإعداد التقارير"، قسم "المحاسبة"، البند "العمليات (المحاسبة والمحاسبة)"). تظهر الأسلاك المتولدة في الشكل. 15. مبلغ المعاملة المدخلة يساوي الفرق المؤقت المذكور أعلاه مضروباً في معدل ضريبة الدخل:

185714.29 * 0.2 = 37142.86 روبل.

أرز. 15- الدخول في معاملة يدوية لتسوية التزام ضريبي مؤجل

7. لعكس ضريبة القيمة المضافة على دفعات الإيجار المقبولة للخصم، سنقوم بإنشاء مستند "انعكاس ضريبة القيمة المضافة للخصم" (علامة التبويب "المحاسبة والضرائب وإعداد التقارير"، قسم "ضريبة القيمة المضافة"). دعونا نملأها كما هو موضح في الشكل. 16. كوثيقة دفع، سنشير إلى وثيقة "تسوية الديون" المقابلة لدفعة الإيجار هذه.

أرز. 16- انعكاس ضريبة القيمة المضافة على دفعات الإيجار للخصم

من الضروري أيضًا إنشاء فاتورة مستلمة بناءً على المستند الذي تم إنشاؤه (الشكل 17).

أرز. 17- نموذج "فاتورة مستلمة" لدفعة الإيجار

يظهر الترحيل الناتج عن مستند "انعكاس ضريبة القيمة المضافة للخصم" في الشكل. 18

أرز. 18 - نتيجة إجراء مستند "انعكاس ضريبة القيمة المضافة للخصم"

8 . عند انتهاء عقد الإيجار ودفع كامل مبلغ مدفوعات الإيجار، بما في ذلك سعر الاسترداد، يتم نقل الكائن إلى الأصول الثابتة الخاصة به.

لتعكس التغييرات في حالة نظام التشغيل، يمكن استخدام مستند "التغييرات في حالة نظام التشغيل" (علامة التبويب "الأصول الثابتة والأصول غير الملموسة"). لنملأ النموذج الخاص به، كما هو موضح في الشكل. 19. إذا لم يكن حدث "انتقال ملكية نظام التشغيل عند إتمام التأجير" موجودًا في قائمة "حدث الأصول"، فيجب إنشاؤه. عند الإنشاء، حدد نوع حدث نظام التشغيل كـ "حركة داخلية".

أرز. 19- تغيير حالة نظام التشغيل

بعد نقل الملكية، قد تتغير معلمات الاستهلاك بسبب التغير في قيمة الأصول الثابتة في المحاسبة الضريبية أو التغير في معامل التسارع (الشكل 20).

أرز. 20 - تغيير معالم الإهلاك

يشار هنا إلى العمر الإنتاجي المتبقي للأصل بالأشهر (84 - 6 = 78)، ويتم إدخال سعر الاسترداد في عمود "الإهلاك (PR)" (الفرق في التقدير الأولي لتكلفة الأصل في كتاب المحاسبة و NU). في المستقبل، سيتم حساب الإهلاك بالـ NU بناءً على سعر الاسترداد.

في الختام، دعونا ننظر في الحالة عندما يتم إعادة العقار إلى المؤجر عند الانتهاء من عقد الإيجار.

لتسجيل هذه الحقيقة في البرنامج، يجب عليك استخدام التشغيل اليدوي (الشكل 21).

أرز. 21- انعكاس عودة العقار إلى المؤجر

نقوم بإجراء معاملات Dt 01.09 ("التخلص من الأصول الثابتة") - 01.01 دينار كويتي، وكذلك 02.01 دينار كويتي - 01.09 دينار كويتي. وبذلك تم إعادة العقار إلى المؤجر بقيمة الإهلاك الكاملة.

سنلقي نظرة في هذه المقالة على مثال عندما تحصل مؤسسة خارجية (المؤجر) على ملكية مخرطة Steepline 4SL03 CNC وتنقلها إلينا لاستخدامها لفترة طويلة. خلال هذه الفترة، سوف ندفع للمؤجر هذه التكلفة بالإضافة إلى الفائدة. وفي نهاية الفترة، ستصبح الآلة ملكًا لنا.

بادئ ذي بدء، نحتاج إلى أن نعكس في البرنامج وصول مخرطة Steepline 4SL03 CNC، التي يشتريها المؤجر لنا. ويجب أن تتم هذه العملية من خلال وثيقة "إيصال التأجير". يمكنك العثور عليه في قائمة "نظام التشغيل والأصول غير الملموسة".

في رأس الوثيقة، أشرنا إلى منظمتنا والطرف المقابل - المؤجر والاتفاق معه. المستودع مع القسم الذي سيمتلك آلتنا ينعكس هنا أيضًا. سنترك حساب التسوية كما تم ضبطه افتراضيًا (76.07.1).

تمت إضافة آلة Steepline نفسها إلى القسم الجدولي، مما يشير إلى سعر 650 ألف روبل. سنقوم بتعيين الحساب المحاسبي على 08/04/02 - اقتناء الأصول الثابتة.

دعونا نراجع المستند ونرى أنه قد تم إنشاء إدخالات لتكلفة الجهاز المستأجر.

قبول الأصول الثابتة للمحاسبة

لقد عكسنا استلام مخرطتنا للتأجير، والآن يجب أن تؤخذ بعين الاعتبار كأصول ثابتة. للقيام بذلك، انتقل إلى قسم "نظام التشغيل والأصول غير الملموسة" وحدد "".

في رأس المستند الذي تم إنشاؤه، املأ المؤسسة والمسؤولية المالية وموقع نظام التشغيل. سيكون الحدث بعنوان "القبول في المحاسبة مع التكليف".

في علامة التبويب الأولى من المستند، سنشير إلى الطريقة - بموجب اتفاقية التأجير. بالنسبة للمعدات نفسها، سوف نختار آلة Steeline 4SL03 CNC. يشار هنا أيضًا إلى القسم والمستودع. الحساب في مثالنا سيكون 08.04.2.

في علامة التبويب التالية - المعدات، يكفي الإشارة إلى الأداة الرئيسية نفسها، والتي تقع في الدليل الذي يحمل نفس الاسم. الجرد. سيتم إدخال الرقم تلقائيا. لن نصف بالتفصيل إنشاء ملء دليل نظام التشغيل. لا ينبغي أن يكون لديك أي مشاكل مع هذا.

الحساب المحاسبي في حالتنا هو 01.03. وأشرنا أيضًا إلى أننا سنحسب الإهلاك باستخدام طريقة القسط الثابت (بأجزاء متساوية). سيتم الاستهلاك على الحساب 02.03. سنأخذ في الاعتبار نفقاته في الحساب 20.01 - "الإنتاج الرئيسي". سيتم استهلاك آلتنا على مدار خمس سنوات (60 شهرًا).

هذه الإعدادات ليست هي الإعدادات الصحيحة الوحيدة. يمكنك ملء هذه المعلومات بطريقتك الخاصة.

علامة التبويب التي تحتوي على NU في هذه الحالة مطابقة تقريبًا لعلامة المحاسبة.

لقد أشرنا بالفعل إلى جميع البيانات اللازمة، ويمكننا معالجة الوثيقة.

الآن، بالنسبة لهذا الجهاز التجاري، ستظهر البيانات التي قمنا بملئها للتو في المستند في علامات التبويب المقابلة في دليل الأصول الثابتة.

دفعات الإيجار الشهرية

انتقل إلى قائمة "المشتريات" واختر "الإيصالات (التصرفات، الفواتير)".

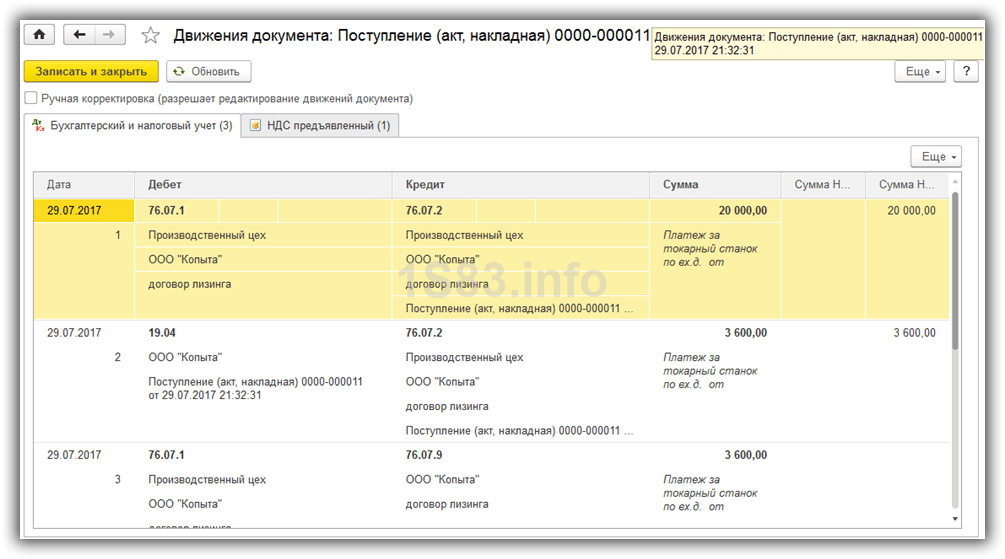

عند إنشاء مستند جديد، حدد نوع العملية "خدمات التأجير". دعونا نملأ المستند، مع ترك جميع الحسابات في الوضع الافتراضي. ستكون هذه الدفعة بمبلغ 20 ألف روبل.

ونتيجة لذلك، أنشأ مستند 1C 8.3 هذا المنشورات الموضحة في الصورة أدناه.

إذا كنت بحاجة إلى تغيير انعكاس مصاريف دفعات الإيجار، أو إجراء تعديلات على محاسبة الإهلاك، فيمكنك استخدام مستند "معلمات إهلاك الأصول" من قائمة "الأصول والأصول غير الملموسة".

حدد نوع العملية المناسب عند إنشاء مستند جديد، اعتمادًا على الأهداف التي تسعى إلى تحقيقها.

استهلاك المعدات

على الرغم من حقيقة أن المعدات تم شراؤها للإيجار ولا تنتمي إلينا بعد، إلا أننا مازلنا نسجلها لدى شركتنا. وفي هذا الصدد، سيتم احتساب الإهلاك عند نهاية الشهر (شهريًا لهذا المثال). هذا الإجراء قياسي وإذا نشأت صعوبات، يمكنك الاتصال، حيث يتم وصف كل شيء بالتفصيل.

كيفية تنفيذ عمليات التأجير في البرنامج المحاسبي 1C 8.3؟

لنفكر في مثال على محاسبة التأجير في 1C Accounting 8.3، عندما يتم إدراج الأصول الثابتة في الميزانية العمومية للمستأجر.

الوصول إلى تأجير المعدات

أولاً، سوف نستلم العقار. لنذهب إلى قائمة "الأصول الثابتة والأصول غير الملموسة"، ثم في قسم "إيصال الأصول الثابتة" اختر "إيصال التأجير". لإنشاء مستند جديد، انقر فوق الزر "إنشاء" في النافذة التي تفتح. سيتم فتح نافذة وثيقة جديدة.

أولاً، قم بملء رأس المستند. نشير هناك:

- منظمة

- الطرف المقابل

- الاتفاق مع الطرف المقابل

- يشار إلى حساب التسوية بالرقم 76.07.1

عند الدخول في عقد إيجار، تقوم 1C 8.3 بإجراء الإدخالات التالية:

تسجيل المعدات والممتلكات الأخرى

بعد إنشاء إيصال الأصول الثابتة، عليك أن تأخذها بعين الاعتبار. للقيام بذلك، في نفس القسم، حدد "قبول محاسبة الأصول الثابتة".

انقر فوق الزر "إنشاء" واملأ المستند:

- نشير إلى أننا نقبل تسجيل المعدات عند بدء التشغيل

- الإشارة إلى الشخص المسؤول مالياً (MRP)

- تشير إلى موقع الأصول الثابتة

- نوع العملية – المعدات

- طريقة الاستلام - بموجب اتفاقية التأجير

- بعد ذلك، حدد الطرف المقابل والعقد والمعدات من دليل "التسميات".

في علامة التبويب "الأصول الثابتة"، نشير إلى العقار بالفعل من دليل "الأصول الثابتة". في الأساس، هذه بطاقة الأصول الثابتة.

توجد معلومات لحساب الاستهلاك في علامة التبويب "المحاسبة". هنا نقوم بملء الحقول التالية:

- الحساب المحاسبي: 01.03

- الإجراءات المحاسبية: الإهلاك

- بعد ذلك، نشير إلى الترتيب الذي سيتم حساب الإهلاك به

يتم ملء هذا المثال على النحو التالي:

في علامة التبويب "المحاسبة الضريبية"، كقاعدة عامة، تتم الإشارة إلى نفس المعلمات.

الآن يمكن نشر الوثيقة. يرجى ملاحظة أن البيانات المدخلة عند قبول الأصول الثابتة للمحاسبة تنعكس تلقائيًا في بطاقتها:

كيفية عكس دفع الإيجار الشهري

تظهر دفعة الإيجار في البرنامج كمستند إيصال في قائمة "المشتريات". وفي أحدث إصدارات 1C 8.3 تمت إضافة عملية "خدمة التأجير" إليه:

يبدو مثال على منشورات خدمات التأجير في 1C Accounting كما يلي:

أيضًا في برنامج 1C 8.3، في قسم "نظام التشغيل والأصول غير الملموسة"، ظهر مستند يسمح لك بتغيير انعكاس النفقات على مدفوعات التأجير:

حساب استهلاك المعدات

في هذه الحالة، تكون المعدات مدرجة في الميزانية العمومية لمؤسستنا، لذلك يتم تقليل تكلفتها الأولية بسبب الاستهلاك.

يتم احتساب الاستهلاك بـ 1C في نهاية الشهر باستخدام الإجراء التنظيمي "إغلاق الشهر".

قبل إجراء العملية، لا تنس استعادة تسلسل المستندات (أعد نشرها من لحظة آخر مستند تم تصحيحه). الرابط لهذه العملية موجود في معالجة العملية الروتينية.

بناءً على مواد من: Programmist1s.ru

الخطوة الأولى: استلام السلعة المؤجرة

الخطوة 2. المحاسبة عن مدفوعات الإيجار

يتم أخذ دفعة الإيجار المقدمة، مثل الخدمة العادية في 1C 8.3، في الاعتبار من خلال مستند الإيصال (القانون، الفاتورة). يتم إنشاء هذا المستند من علامة تبويب المشتريات – ثم الإيصالات (التصرفات، الفواتير) – انقر فوق الإيصالات:

يتم تحديد الكائن في الميزانية العمومية للمؤجر

من عناصر القائمة، حدد الخدمات (القانون). في الميدان العمليات الحسابيةإذا لم يكن التأجير هو النشاط الرئيسي، فأنت بحاجة إلى تحديد حساب المحاسبة 76.05:

لكل خدمة على حدة، يمكنك ضبط حسابات محاسبة التكاليف، بالإضافة إلى إدخال تحليلات التكلفة:

حدد خدمات التأجير في قائمة اختيار العمليات. لا يختلف ملء هذه المستندات كثيرًا:

- الشيء الرئيسي الضروري هو ملء الحسابات المحاسبية؛

- القواعد المسبقة - لا يتم احتسابها إذا كان العقد يتضمن أيضًا سعر الشراء الشهري بالإضافة إلى دفعات الإيجار؛

- عند استلام النسخة الأصلية، يجب عليك تعيين علامة استلام النسخة الأصلية؛

- لا تنس إدخال تفاصيل الفاتورة الواردة وتسجيلها باستخدام زر التسجيل.

الخطوة 3. دفع الدفعات المقدمة

لا يتم استخدام بنك العميل

في 1C 8.3، يتم إنشاؤه في علامتي التبويب "البنك" و"مكتب النقد" - ثم أوامر الدفع ونسجل بناءً عليه. في أمر الدفع:

- يجب تحديد نوع المعاملة كدفعة للمورد؛

- يشار إلى المبلغ بالكامل مع سعر الاسترداد. سيتم توزيع هذا المبلغ في منشورات 1C؛

- ضع علامة في المربع المدفوع؛

- يتم تسجيل الخصم من الحساب الجاري عن طريق إدخال مستند الخصم من الحساب الجاري:

نقوم بإنشاء حسابات محاسبية في المستند إذا:

- يتم تحديد الكائن في الميزانية العمومية للمؤجر – 05؛

- يتم تحديد الكائن في الميزانية العمومية للمستأجر - 07.2.

قم بتعيين قيمة سداد الدين على حسب المستند. عند اختيار مستند، لا تنس ضبط الحساب المحاسبي المطلوب:

يجب مسح علامة "تم التأكيد بواسطة كشف الحساب البنكي" وتعيينها عند إتمام عملية الدفع. يتم تشكيل الحركات في 1C 8.3 فقط بعد تحديد هذا المربع.

يستخدم بنك العميل

إذا كنت تستخدم، فلن تحتاج إلى إنشاء مستند أمر الدفع. يتم ملء الخصم من الحساب الجاري بناءً على أمر الدفع الذي تم تحميله أو يدويًا:

- بالنسبة للخيار الأول، تحتاج إلى فرز المستندات في دفتر يومية أمر الدفع باستخدام حقول التحديد والعثور على أمر الدفع المطلوب.

- بالنسبة للخيار الثاني، استخدم أمر الشطب من سجل المستندات. عند الإنشاء يدويًا، لا تنس ضبط نوع المعاملة على الدفع للمورد.

من مستند الخصم من الحساب الجاري، لا تنس تسجيل فاتورة مسبقة.

الخطوة 4. حساب الاستهلاك

بالنسبة للكائن المؤجر، من الضروري التسجيل فقط إذا كان الكائن محددًا في الميزانية العمومية للمستأجر.

يتم تشكيل الاستهلاك، وكذلك الاعتراف بمدفوعات التأجير في النظام المحاسبي في 1C 8.3، من خلال العملية التنظيمية استهلاك واستهلاك الأصول الثابتة، وكذلك العملية الاعتراف بمدفوعات التأجير في النظام المحاسبي عند إغلاق الشهر، على التوالي (العمليات - إغلاق الشهر):

مهم! يتم استحقاق الاستهلاك في الشهر التالي بعد قبول المحاسبة.

حركات التشغيل إهلاك وتآكل نظام التشغيل:

الاعتراف بمدفوعات الإيجار في المحاسبة الضريبية:

يمكن إنشاء كشف الإهلاك في علامتي الأصول الثابتة والأصول غير الملموسة - ثم كشف إهلاك الأصول الثابتة:

الخطوة 5. حالة التسويات مع المؤجر

يمكن الاطلاع على حالة التسويات مع المؤجر في 1C 8.3 باستخدام تقرير تحليل الحساب. هل يتم تحويل كامل سعر الاسترداد إلى المؤجر:

- تحليل الحساب 60.02 - يوضح مقدار دفعات الإيجار المستحقة والمدفوعة؛

- يتم تحديد الكائن في الميزانية العمومية للمؤجر - تحليل الحساب 05؛

- يتم تحديد الكائن في الميزانية العمومية للمستأجر - تحليل الحساب 07.2.

الخطوة 6. نقل الملكية إلى المستأجر

يتم تحديد الكائن في الميزانية العمومية للمؤجر

لا يوجد مستند قياسي في 1C 8.3 المحاسبة، لذلك سوف نستخدم مستند العملية.

يمكنك إنشاء مستند العملية من قسم العمليات، حيث نختار العمليات المدخلة يدويًا، ثم نضغط على إنشاء ونختار العملية:

يجب أن تعكس الوثيقة الشطب من الحساب خارج الميزانية العمومية، وكذلك تعكس انخفاض قيمة الأصل الثابت. يسجل مستند الإيصال (التصرف، الفاتورة) في 1C 8.3 قيمة الاسترداد لنظام التشغيل.

تم توثيق الحصول على نظام التشغيل في 1C 8.3 في مستند الإيصال. يمكن العثور عليها في علامة التبويب المشتريات أو نظام التشغيل والأصول غير الملموسة، وفي الأخير يسمى المستند إيصال المعدات.

النقاط الأساسية عند إعداد مستند القبول (لا يهم الرابط الذي تستخدمه لإنشائه!):

- يتم إدخال الأصل الثابت في جدول المعدات؛

- يمكن ترك حسابات الدفع كافتراضية؛

- لا تنسى تسجيل فاتورتك:

يسجل مستند الإيصال كافة الدفعات المقدمة بسعر الشراء، ويسجل أيضًا الإيصال في الميزانية العمومية للمستأجر.

في وثيقة قبول محاسبة الأصول الثابتة:

- حدث نظام التشغيل - يشير إلى قبول المحاسبة مع التشغيل؛

- تحديد الشخص المسؤول مالياً وبيان موقع نظام التشغيل.

في قسم الأصول غير المتداولة:

- نوع العملية – تركيب المعدات؛

- طريقة الاستلام - اضبط القيمة على الشراء مقابل رسوم.

تتم تعبئة الإشارات المرجعية OS وBU وNU ومكافأة الإهلاك وفقًا للبيانات المحاسبية للأصل الثابت المقبول:

يتم تحديد الكائن في الميزانية العمومية للمستأجر

يتم إضفاء الطابع الرسمي على نقل ملكية الكائن المؤجر في 1C 8.3 من خلال المستند استرداد الكائن المؤجر في علامتي التبويب نظام التشغيل والأصول غير الملموسة - استرداد إضافي للكائن المؤجر. يتم ملء هذا المستند في 1C 8.3 تلقائيًا عند اختيار اتفاقية الطرف المقابل، إذا كان مستند قبول التأجير قد تم إعداده بالفعل بموجب الاتفاقية المحددة. يمكن ملء جزء الجدول باستخدام زر التعبئة:

وبموجب اتفاقية التأجير، يمكن تسجيل الممتلكات في الميزانية العمومية للمؤجر أو المستأجر. الخيار الثاني هو الأكثر تعقيدا وغالبا ما يثير تساؤلات بين المحاسبين، حيث أن البيانات المحاسبية والمحاسبة الضريبية لا تتطابق وتنشأ اختلافات. في برنامج 1C: المحاسبة 8، الإصدار 3.0، بدءًا من الإصدار 3.0.40، تتم أتمتة العمليات الأساسية مع الممتلكات المؤجرة، والتي يتم تسجيلها في الميزانية العمومية للمستأجر دون مراعاة قيمة الاسترداد.

حسابات جديدة في 1C: المحاسبة 8 (الإصدار 3.0) لأتمتة محاسبة التأجير

الإجراءات القانونية التنظيمية الرئيسية التي يجب اتباعها عند إبرام اتفاقية التأجير هي القانون الاتحادي الصادر في 29 أكتوبر 1998 رقم 164-FZ "بشأن التأجير المالي (التأجير)" والجزء الثاني من القانون المدني للاتحاد الروسي - في الفصل 34 "التأجير" الفقرة 6 مخصصة للتأجير.

بموجب اتفاقية الإيجار، يجب على المستأجر قبول الممتلكات التي اشتراها له المؤجر من البائع، ودفع دفعات الإيجار للمؤجر، والتي يتم تحديد إجراءات وشروط سدادها بموجب الاتفاقية، وفي نهاية اتفاقية الإيجار، إعادة هذا العقار أو شرائه مرة أخرى إلى ملكيته الخاصة.

تحدد الاتفاقية مبلغ دفعات الإيجار وطرق وتكرار تحويلها إلى المؤجر.

تعتمد العواقب الضريبية لأطراف المعاملة على شروط الاتفاقية وهيكل دفع الإيجار.

IS 1C:ITS

في الكتاب المرجعي "الاتفاقيات: الشروط، النماذج، الضرائب" في قسم "الدعم القانوني"، اقرأ المزيد حول ما يجب أن يعرفه المؤجر والمستأجر عند إبرام اتفاقية الإيجار.

عند عكس معاملات التأجير في المحاسبة، فإنها تسترشد بـ "تعليمات تعكس المعاملات بموجب اتفاقية التأجير في المحاسبة" المعتمدة. بأمر من وزارة المالية الروسية بتاريخ 17 فبراير 1997 رقم 15 (يشار إليها فيما يلي بالتعليمات رقم 15).

يجب على المستأجر، إذا كان الشيء المؤجر مسجلاً في ميزانيته العمومية، عند استلام الأصل الثابت (FPE)، إجراء المعاملات (الفقرة 2، البند 8 من التعليمات رقم 15):

الخصم 08 "الاستثمارات في الأصول غير المتداولة"

الائتمان 76 "التسويات مع مختلف المدينين والدائنين" الحساب الفرعي "التزامات الإيجار"

بعد قبول العقار المؤجر، يتم الإدخال التالي في نظام التشغيل:

الخصم 01 "الأصول الثابتة" الحساب الفرعي "الممتلكات المؤجرة"

القرض 08 "الاستثمارات في الأصول غير المتداولة"

إذا تم احتساب العين المؤجرة في الميزانية العمومية للمستأجر، فإن استحقاق دفعات الإيجار للمؤجر في السجلات المحاسبية للمستأجر ينعكس في القيود التالية (الفقرة 2، البند 9 من التعليمات رقم 15):

عند المحاسبة عن الأصل المؤجر في الميزانية العمومية للمستأجر، يتم احتساب العقار على أنه قابل للاستهلاك (البند 9 من التعليمات رقم 15، الفقرة 3 من البند 50 من التعليمات المنهجية لمحاسبة الأصول الثابتة، المعتمدة بأمر من وزارة الإسكان) مالية روسيا بتاريخ 13 أكتوبر 2003 رقم 91 ن).

تنعكس مبالغ رسوم الاستهلاك في الخصم من الحسابات لتسجيل تكاليف الإنتاج (التداول) بالمراسلة مع الحساب 02 "استهلاك الأصول الثابتة" والحساب الفرعي "استهلاك الممتلكات المستأجرة". وفي هذه الحالة يجوز استخدام آلية الإهلاك المعجل بعامل لا يزيد عن 3 (الفقرة 3، البند 9 من التعليمات رقم 15).

يتم عكس مدفوعات الإيجار المستحقة للمؤجر من قبل المستأجر عن طريق الترحيل (الفقرة 2، البند 9 من التعليمات رقم 15):

الخصم 76 "التسويات مع مختلف المدينين والدائنين" الحساب الفرعي "التزامات الإيجار"

الائتمان 76 "التسويات مع مختلف المدينين والدائنين" الحساب الفرعي "الدين على مدفوعات الإيجار"

في نهاية العقد، يجب على المستأجر إعادة الممتلكات المؤجرة أو الحصول عليها (البند 5، المادة 15 من القانون رقم 164-FZ).

وفقًا لقانون الضرائب، يحق للمستأجر خصم ضريبة القيمة المضافة على كامل مبلغ مدفوعات الإيجار، المشار إليه في الفاتورة (البند الفرعي 1، البند 2، المادة 171، الفقرة 2، البند 1، المادة 172 من الضريبة) قانون الاتحاد الروسي).

لغرض حساب ضريبة الدخل، يتم أخذ الأصل المؤجر في الاعتبار كجزء من الممتلكات القابلة للاستهلاك بتكلفتها الأصلية - مقدار نفقات المؤجر لاقتنائها والبناء والتسليم والإنتاج وإحضارها إلى الحالة التي تكون فيها مناسبة للاستخدام، باستثناء مبلغ الضرائب الخاضعة للخصم أو التي تؤخذ بعين الاعتبار في تكوين النفقات (البند 1 من المادة 257 من قانون الضرائب للاتحاد الروسي).

وفقًا للفقرة 10 من المادة 258 من قانون الضرائب للاتحاد الروسي، يتم تضمين الممتلكات المؤجرة في مجموعة الاستهلاك المناسبة (المجموعة الفرعية) من قبل الطرف الذي يجب أن يتم حساب هذه الممتلكات لصالحه وفقًا لشروط اتفاقية التأجير.

تعتبر مدفوعات التأجير لاستخدام الممتلكات المؤجرة المسجلة في الميزانية العمومية للمستأجر مصاريف أخرى مرتبطة بالإنتاج و (أو) المبيعات، ناقص مبالغ الاستهلاك المتراكمة على هذا الأصل الثابت (البند 10، البند 1، المادة 264 من قانون الضرائب) للاتحاد الروسي).

إذا تم أخذ الأصل المؤجر في الاعتبار في الميزانية العمومية للمستأجر كأصل ثابت، فمن الضروري دفع ضريبة ممتلكات الشركات (خطاب وزارة المالية الروسية بتاريخ 20 يناير 2012 رقم 03) -05-05-01/04، البند 3 من الرسالة الإعلامية لهيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 17/11/2011 رقم 148).

يجب على المستأجر دفع ضريبة النقل إذا كانت المركبات موضوع التأجير مسجلة باسمه (المادة 357 من قانون الضرائب في الاتحاد الروسي).

IS 1C:ITS

لمزيد من المعلومات حول العواقب الضريبية الناشئة على المستأجر، اقرأ الكتاب المرجعي "الاتفاقيات: الشروط، النماذج، الضرائب" في قسم "الدعم القانوني".

لاحظ أن التكلفة الأولية للأصل المؤجر وتكاليف الاستهلاك وإجراءات تضمين مدفوعات الإيجار في المصروفات تختلف في المحاسبة والمحاسبة الضريبية، لذلك تنشأ فروق مؤقتة. يتم حسابها وفقًا لـ PBU 18/02 "المحاسبة لحسابات ضريبة دخل الشركات" المعتمدة. بأمر من وزارة المالية الروسية بتاريخ 19 نوفمبر 2002 رقم 114 ن.

في برنامج 1C: المحاسبة 8، بدءًا من الإصدار 3.0.40، تمت إضافة حسابات فرعية لحساب المعاملات مع الممتلكات المؤجرة، بما في ذلك عند محاسبة المعاملات بالعملة الأجنبية والوحدات التقليدية (cu) (انظر الجدول 1) .

|

الحساب الفرعي في "1C: المحاسبة 8" (الإصدار 3.0) بدءًا من الإصدار 3.0.40 |

ما هو المقصود؟ |

|

76.07.1 "التزامات الإيجار" |

تلخيص المعلومات المتعلقة بالالتزامات المالية طويلة الأجل بموجب اتفاقيات الإيجار بالعملة الروسية |

|

76.07.2 "الدين على مدفوعات الإيجار" |

لتلخيص المعلومات حول المدفوعات الحالية بموجب اتفاقية التأجير بالعملة الروسية |

|

76.27.1 "التزامات الإيجار (بالعملة الأجنبية)" |

تلخيص المعلومات المتعلقة بالالتزامات المالية طويلة الأجل بموجب عقود الإيجار بالعملات الأجنبية |

|

76.27.2 "الدين على مدفوعات الإيجار (بالعملة الأجنبية)" |

لتلخيص المعلومات حول الدفعات الجارية بموجب اتفاقية التأجير بالعملات الأجنبية |

|

76.37.1 "التزامات الإيجار (بالوحدات النقدية)" |

لتلخيص المعلومات حول الالتزامات المالية طويلة الأجل بموجب اتفاقيات الإيجار، والتي يتم سداد مدفوعاتها فعليًا بالروبل، ولكن يتم احتسابها بالوحدات التقليدية. يتم تكوين أرصدة الحسابات ومعدل دورانها في وقت واحد بالروبل والدولار الأمريكي. يمكن استخدام أي عملة من الدليل كوحدة تقليدية العملاتالبرامج |

|

76.37.2 "الدين على مدفوعات الإيجار (بالدولار الأمريكي)" |

لتلخيص المعلومات حول المدفوعات الحالية بموجب اتفاقية التأجير، والتي يتم دفعها فعليًا بالروبل، ولكن يتم أخذها في الاعتبار في الوحدات التقليدية. يتم تكوين أرصدة الحسابات ومعدل دورانها في وقت واحد بالروبل والدولار الأمريكي. يمكن استخدام أي عملة من الدليل كوحدة تقليدية العملاتالبرامج |

|

01.03 "العقار المؤجر" |

تلخيص المعلومات حول مدى توفر وحركة الأصول الثابتة للمؤسسة التي يتم تأجيرها حتى التخلص منها |

|

02.03 "استهلاك الممتلكات المستأجرة" |

تلخيص المعلومات حول انخفاض قيمة الممتلكات المؤجرة |

|

76.07.9 "ضريبة القيمة المضافة على التزامات الإيجار" |

تؤخذ في الاعتبار مبالغ ضريبة القيمة المضافة المستحقة على المنظمة والمتعلقة باقتناء الأصول الثابتة بموجب اتفاقيات الإيجار بالعملة الروسية. |

|

76.37.9 "ضريبة القيمة المضافة على التزامات الإيجار في (cu)" |

تؤخذ في الاعتبار مبالغ ضريبة القيمة المضافة المستحقة الدفع من قبل المنظمة فيما يتعلق باقتناء الأصول الثابتة بموجب اتفاقيات الإيجار، والتي يتم إجراء حساباتها فعليًا بالروبل، ولكن يتم حسابها بالوحدات التقليدية. يتم تشكيل أرصدة الحسابات ومعدل دورانها في وقت واحد بالروبل والدولار الأمريكي. يمكن استخدام أي عملة من الدليل كوحدة تقليدية العملاتالبرامج. |

دعونا نلقي نظرة على كيف يعكس الإصدار 3.0 من "1C: Accounting 8" العمليات المحاسبية الرئيسية للتأجير إذا كان العقار مدرجًا في الميزانية العمومية للمستأجر دون مراعاة قيمة الاسترداد.

استلام الأصول الثابتة للتأجير وقبول الشيء المؤجر للمحاسبة من قبل المستأجر

ينعكس استلام الممتلكات المستأجرة في وثيقة برنامج جديدة الدخول في التأجير(الفصل نظام التشغيل والأصول غير الملموسةمجموعة استلام الأصول الثابتة).

تشير الوثيقة إلى التكلفة الأولية للأصول الثابتة المستأجرة في المحاسبة (AC) والمحاسبة الضريبية (TA).

لتشغيل كائن أصل ثابت، يتم إنشاء مستند قبول الأصول الثابتة للمحاسبة(الفصل نظام التشغيل والأصول غير الملموسةمجموعة استلام الأصول الثابتة) - انظر الشكل 1.

يتم ملء الإشارات المرجعية في المستند:

- لا يوجد مساعدة حاليآ؛

- أصول ثابتة؛

- محاسبة؛

- المحاسبة الضريبية.

- مكافأة الاستهلاك.

للتوثيق قبول الأصول الثابتة للمحاسبةإضافة طريقة جديدة للقبول وفقا لاتفاقية التأجيروالذي يسمح لك بتحديد المؤجر وطريقة عكس تكاليف دفعات التأجير في المحاسبة الضريبية.

عند اختيار طريقة القبول وفقا لاتفاقية التأجيريتم عرض الحقول المطلوبة بالإضافة إلى ذلك:

- الطرف المقابل والاتفاق على علامة تبويب الأصول غير المتداولة؛

- طريقة عكس المصاريف في المحاسبة الضريبية في علامة التبويب المحاسبة الضريبية في مجموعة تفاصيل دفعات التأجير.

بما أن العقار مدرج في الميزانية العمومية للمستأجر، ثم في علامة التبويب المحاسبة الضريبيةفي الميدان الإجراء الخاص بإدراج التكاليف في النفقاتمبين حساب الاستهلاك، ويتم وضع العلم حساب الاستهلاك.

في الميدان معامل خاصيشار إلى معامل الزيادة أو التناقص (إذا كان لا يساوي 1).

انعكاس دفع الإيجار الشهري

بدءًا من الإصدار 3.0.40 في 1C:المحاسبة 8، يتم حساب دفعات الإيجار باستخدام المستند إيصال (تصرف، فاتورة)، والتي تضاف إليها العملية خدمات التأجير(الصورة 2).

لقبول خصم ضريبة القيمة المضافة، يجب عليك التسجيل ونشر المستند الفتورة وصلت.

تمت إضافة مستند إلى البرنامج التغير في انعكاس النفقات على دفعات إيجار الأصول الثابتة. الغرض منه هو تغيير طريقة عكس النفقات على مدفوعات الإيجار بعد قبول الممتلكات المؤجرة للمحاسبة (القسم 1). نظام التشغيل والأصول غير الملموسةمجموعة استهلاك الأصول الثابتةارتباط تشعبي معلمات استهلاك نظام التشغيل).

الاستهلاك والاعتراف بمدفوعات الإيجار في المحاسبة الضريبية

وبما أن العقار يتم حسابه في الميزانية العمومية للمستأجر، فإن قيمته يتم سدادها من خلال رسوم الاستهلاك على مدى عمره الإنتاجي.

لإجراء عمليات حساب مبلغ الاستهلاك الشهري للمحاسبة والمحاسبة الضريبية، والاعتراف بمدفوعات الإيجار في المحاسبة الضريبية، وكذلك لتعكس الفروق المؤقتة الخاضعة للضريبة (TDT) والاعتراف بالالتزام الضريبي المؤجل (DTL)، من الضروري لاستخدام المعالجة إغلاق الشهر(الفصل عملياتمجموعة إغلاق الفترةارتباط تشعبي إغلاق الشهر)، والذي يحتوي على قائمة العمليات التنظيمية اللازمة.

قبل المعالجة إغلاق الشهرفمن الضروري استعادة تسلسل الوثائق.

للقيام بذلك، انقر فوق الارتباط التشعبي إعادة نقل الوثائق شهريا، اضغط الزر تنفيذ العملية، ثم الزر تنفيذ إغلاق نهاية الشهر، وبعد ذلك سيتم تنفيذ جميع العمليات المجدولة في القائمة، بما في ذلك:

- استهلاك واستهلاك الأصول الثابتة.

- الاعتراف بمدفوعات الإيجار في NU؛

- حساب ضريبة الدخل.

في البرنامج عند إجراء عملية روتينية يتم تحديد الفرق بين دفعات الإيجار الموضحة في الوثيقة إيصال (تصرف، فاتورة)والاستهلاك المتراكم في المحاسبة الضريبية. إذا تجاوزت دفعة الإيجار الشهرية مبلغ الاستهلاك المتراكم، ينعكس الفرق في مصاريف المحاسبة الضريبية. إذا تجاوز الإهلاك المستحق مبلغ دفعة الإيجار، فسيتم عكس مبلغ الإهلاك بهذا الفرق.

إنشاء نموذج مطبوع بيان استهلاك الأصول الثابتةربما من المجموعة تقارير قسم نظام التشغيل والأصول غير الملموسة.

في معالجة إغلاق الشهرمن نموذج الوثيقة التشغيل المنتظم -> الاعتراف بمدفوعات الإيجار في NUأو من قائمة السياق يمكنك إنشاء حساب مساعدة الاعتراف بالمصروفات على الأصول الثابتة المستلمة بموجب عقد الإيجار.

يهدف التقرير إلى توضيح انعكاس مبالغ دفعات الإيجار في المحاسبة والمحاسبة الضريبية للمستأجر.